自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《公司财务》

按照企业经营业务发生的性质将企业一定时期内产生的现金流量归为()

A:企业经营活动产生的现金流量。

B:股利分配过程中产生的现金流量。

C:投资活动中产生的现金流量。

D:筹资活动中产生的现金流量。

某公司2002年1—6月份销售量如下表

要求:用算术平均法预测7月份的销售量为()

A:471.67

B:496.67

C:501.67

D:480.67

并购的财务协同效应主要是指()。

A:预期效应

B:公司财务能力放大效应

C:节税效应

D:市场份额效应

优先股股票是公司发行的优先于普通股股东分取股利和公司剩余财产的股票。()

根据给定资料,用移动平均法预测7月份的销售量(设M=3)() 资料如下:

A:436.67

B:416.67

C:456.67

D:426.67

项目分析得出的最终结果的准确性取决于()测算的准确性。

A:项目预算

B:投资支出

C:现金流量

D:资本预算

公司增加赊销要付出的代价一般包括()。

A:管理成本

B:应收账款的机会成本

C:坏账成本

D:违约成本

公司的实收资本是指()。

A:法律上的资本金

B:财务上的资本金

C:授权资本

D:折衷资本

某公司于年初向银行借款20万元,计划年末开始还款,每年还款一次,分3年偿还,银行借款利率6%。计算每年还款额为多少?

盈余管理的主体是()。

A:公司管理当局

B:公认会计原则

C:会计估计

D:会计方法

并购既是一种经济行为,又是一种法律行为。()

动态指标主要包括()

A:动态投资回收期

B:净现值

C:净现值率

D:内部报酬率

设某公司在生产中需要一种设备,若自己购买,需支付设备买入价120000元,该设备使用寿命为10年,预计残值率5%;公司若采用租赁方式进行生产,每年将支付20000元的租赁费用,租赁期为10年,假设贴现率10%,所得税率40%。要求:作出购买还是租赁的决策。

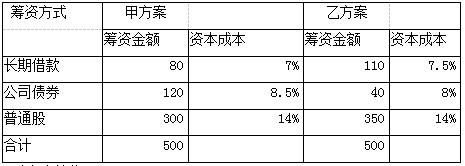

某公司拟筹资500万元,现有甲、乙两个备选方案如下表:

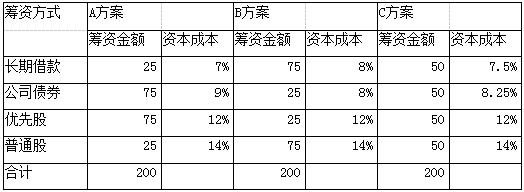

试确定哪一种方案较优? 现拟追加筹资200万元,有A、B.C三种方案可供选择。该公司原有资本结构见上,三个方案有关资料如下表:

试选择最优筹资方式并确定追加筹资后资本结构。

如果发放的股票股利低于原发行在外普通股的(),就称为小比例股票股利。反之,则称为大比例股票股利。

A:8%

B:15%

C:10%

D:20%

资本成本从绝对量的构成来看,包括()。

A:融资费用

B:利息费用

C:筹资费用

D:发行费用

某企业预计每周现金收入为90万元,每周现金支出为100万元,每次将有价证券转换成现金的费用为250元,有价证券的利率为14%,求最佳现金余额和每年交易次数。如果该企业规模增加一倍,则最佳现金余额又是多少?

人工工资都是需要使用现金支付,所以需要另外预计现金支出。

某公司有一投资方案,方案的现金净流量第一年为12000,第二年14000,第三年16000年,第四年18000,第五年20000,初始投资为50000。用非贴现现金流量指标计算该项目的投资回收期为()

A:2年

B:2.75年

C:3年

D:3.44年

某股份有限公司发行认股权证筹资,规定每张认股权证可按10元认购1股普通股票。公司普通股票每股市价是20元。该公司认股权证理论价值()。

A:10元

B:20元

C:1元

D:15元

我国目前国内企业或公司都采用()。

A:折衷资本制

B:授权资本制

C:法定资本制

D:实收资本制

下列指标当中属于长期偿债能力分析指标的有()。

A:流动比率

B:现金比率

C:已获利息倍数

D:资产负债率

我国公司法规定,公司发行股票可以采取溢价、平价和折价三种方式发行。()

盈余管理的客体主要是()。

A:公司管理当局

B:公认会计原则

C:会计估计

D:会计方法

公司计划发行1500万元优先股,每股股价100元,固定股利11元,发行费用率4%,问该优先股成本是多少?

从长期偿债能力角度来看,资产负债率越低,债务偿还的稳定性、安全性越大。()

完整的项目计算期包括()

A:筹建期

B:建设期

C:生产经营期

D:清理结束期

以下哪些情况适合用调查分析法进行预测()

A:顾客数量有限

B:调查费用不高

C:顾客意向明确

D:顾客意向不轻易改变

B股、H股、N股是专供外国和我国港、澳、台地区的投资者买卖的,以人民币标明票面价值但以外币认购和交易的股票。()

甲公司是一家投资咨询公司,假设该公司组织10名证券分析师对乙公司的股票价格进行预测,其中4位分析师预测这只股票每股收益为0.70元,6位预测为0.60元。计算该股票的每股收益期望值()

A:0.65

B:0.64

C:0.66

D:0.63

首页

<上一页

5

6

7

8

9

下一页>

尾页

要求:用算术平均法预测7月份的销售量为()

要求:用算术平均法预测7月份的销售量为()

试确定哪一种方案较优? 现拟追加筹资200万元,有A、B.C三种方案可供选择。该公司原有资本结构见上,三个方案有关资料如下表:

试确定哪一种方案较优? 现拟追加筹资200万元,有A、B.C三种方案可供选择。该公司原有资本结构见上,三个方案有关资料如下表: 试选择最优筹资方式并确定追加筹资后资本结构。

试选择最优筹资方式并确定追加筹资后资本结构。