2015年1月2日,甲、乙、丙公司分别以银行存款1000万元、2000万元和2000万元出资设立A公司,分别持有A公司20%、40%、40%的股权。甲公司对A公司具有重大影响。A公司2015年实现净利润4000万元,可供出售金融资产公允价值上升1000万元,无其他所有者权益变动。2016年1月1日,经甲、乙、丙公司协商,乙公司对A公司增资4000万元,增资后A公司净资产为14000万元,甲、乙、丙公司分别持有A公司15%、50%、35%的股权。相关手续于当日完成,甲公司仍能够对A公司施加重大影响。A公司2016年实现净利润5000万元,宣告分配并发放现金股利1000万元,可供出售金融资产公允价值下降600万元,无其他所有者权益变动。2017年1月20日,甲公司将该项投资中的50%出售给非关联方,售价为1350万元,相关手续于当日完成。

出售部分股权后,甲公司无法再对A公司施加重大影响,将剩余股权投资转为以公允价值计量且其变动计入当期损益的金融资产,转换日剩余股权投资的公允价值为1350万元。假定甲公司与A公司适用的会计政策、会计期间相同,双方在当期及以前期间未发生其他内部交易。甲公司按净利润的10%提取盈余公积,不考虑相关税费等其他因素影响。

第1题,共1个问题

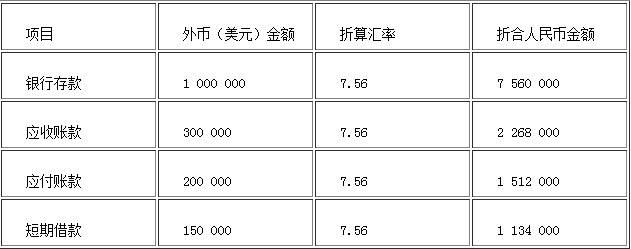

(简答题)编制甲公司2015年1月2日至2017年1月20日与A公司股权投资有关的会计分录。 (2)黄河公司第三季度发生如下外币业务: ①7月1日,黄河公司收到国外A公司投资,金额为200000美元,款项已支付,合同约定的汇率为1美元=7.6元人民币,当日的市场汇率为1美元=7.5元人民币。 ②7月20日,黄河公司购进一批进口原材料,价款共计300000美元,款项尚未支付,7月20日的市场汇率为1美元=7.6元人民币。 ③8月10日,黄河公司以美元归还短期借款100000美元,当日的市场汇率为1美元=7.63元人民币。 ④8月30日,黄河公司在中国银行将300000美元兑换为人民币,当日,中国银行美元买入价为1美元=7.46元人民币,卖出价为1美元=7.74元人民币,当日的市场汇率为1美元=7.6元人民币。 ⑤9月10日,黄河公司对外销售商品一批,售价为500000美元,当日的市场汇率为1美元=7.5元人民币,款项尚未收到。 ⑥9月23日,黄河公司归还前欠货款150000美元,当日的市场汇率为1美元=7.58元人民币。 (3)9月30日的市场汇率为1美元=7.6元人民币。 要求: (1)编制黄河公司第三季度外币业务的会计分录(假设不考虑所发生的各项税费); (2)计算黄河公司第三季度相关账户的汇兑损益并进行账务处理。

(2)黄河公司第三季度发生如下外币业务: ①7月1日,黄河公司收到国外A公司投资,金额为200000美元,款项已支付,合同约定的汇率为1美元=7.6元人民币,当日的市场汇率为1美元=7.5元人民币。 ②7月20日,黄河公司购进一批进口原材料,价款共计300000美元,款项尚未支付,7月20日的市场汇率为1美元=7.6元人民币。 ③8月10日,黄河公司以美元归还短期借款100000美元,当日的市场汇率为1美元=7.63元人民币。 ④8月30日,黄河公司在中国银行将300000美元兑换为人民币,当日,中国银行美元买入价为1美元=7.46元人民币,卖出价为1美元=7.74元人民币,当日的市场汇率为1美元=7.6元人民币。 ⑤9月10日,黄河公司对外销售商品一批,售价为500000美元,当日的市场汇率为1美元=7.5元人民币,款项尚未收到。 ⑥9月23日,黄河公司归还前欠货款150000美元,当日的市场汇率为1美元=7.58元人民币。 (3)9月30日的市场汇率为1美元=7.6元人民币。 要求: (1)编制黄河公司第三季度外币业务的会计分录(假设不考虑所发生的各项税费); (2)计算黄河公司第三季度相关账户的汇兑损益并进行账务处理。