维铭实业股份有限公司由于经营管理不善,企业经济效益不佳,亏损严重,将要被同行业的鸿缆股份公司兼并,需要对维铭实业股份有限公司全部资产进行评估。该公司有项专利技术(实用新型),两年前自行研制开发并获得专利证书。现需要对该专利技术进行评估。

评估分析和计算过程如下:

(1)确定评估对象。该项专利技术系维铭实业股份有限公司自行研制开发并申请的专利权,该公司对其拥有所有权。被兼并企业资产中包括该项专利技术,因此,确定的评估对象是专利技术所有权。

(2)技术功能鉴定。该专利技术的专利权证书、技术检验报告书均齐全。

根据专家鉴定和现场勘察,表明该项专利技术应用中对于提高产品质量、降低产品成本均有很大作用,效果良好,与同行同类技术相比较,处于领先水平。至于企业经济效益不佳,产品滞销的原因在于企业管理人员素质较低,管理混乱所致。

(3)评估方法选择。由于该公司经济效益欠佳,很难确切地预计该项专利技术的超额收益;同类技术在市场上尚未发现有交易案例,因此,决定选用成本法。

(4)各项评估参数的估算。首先,分析测算其重置完全成本。该项专利技术系自创形成,其开发形成过程中的成本资料可从企业中获得。具体如下:

考虑到专利技术难以复制的特征,各类消耗仍按过去实际发生额计算,对其价格可按现行价格计算。根据考察、分析和测算,近两年生产资料价格上涨指数分别为5%和8%。因生活资料物价指数资料难以获得,该专利技术开发中工资费用所占份额很少,因此,可以将全部成本按生产资料价格指数调整,即可估算出重置完全成本。该项实用新型的专利技术,法律保护期限为10年,根据专家鉴定分析和预测,该项专利技术的剩余使用年限为6年(原已使用2年)。

第1题,共1个问题

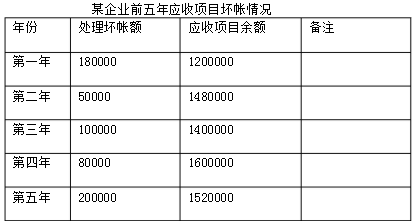

(简答题)评估该专利的重置完全成本以及评估值。 根据上述资料,确定该企业应收帐款的评估值为()。

根据上述资料,确定该企业应收帐款的评估值为()。 从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。

从未来第6年起,预计以后各年现金挣流量均为1000万元。 根据该企业具体情况,确定折现率及资本比率均为9%。 评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。 提示:净现金流量=净利润+折旧-追加投资。 计算该企业的评估价值。