自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《企业集团财务管理》

企业集团作为一个族群,协同运营是维系其生成与发展的纽带纽带。

授权管理是指总部对成员企业融资决策与具体融资过程等,根据三权分离的风险控制原则,明确不同管理主体的权责。其中的“三权”指的是()。

A:所有权

B:决策权

C:控制权

D:执行权

E:监督权

与金融控股型企业集团相比,产业型企业集团母公司不仅关注对下属成员单位的股权投资及其收益实现,而且更为关注(),以谋求产业竞争优势。

A:企业集团整体战略

B:资本控制资源能力

C:产业布局及整合

D:内部运营与管理协调

E:财务杠杆风险作用

分权式财务管理体制有()的优点。

A:强化管理

B:在一定程度上鼓励子公司追求自身利益

C:有效集中资源进行集团内部整合

D:使总部财务集中精力于战略规划与重大财务决策

企业集团事业部本身并不具备法人资格。

经营业绩是对企业一定时期内全部经营与管理活动产生结果的客观、综合反映。

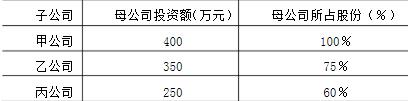

某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%。该公司现有甲、乙、丙三家控股子公司,母公司对三家子公司的投资总额为1000万元,对各子公司的投资及所占股份见下表:

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

企业集团资金集中管理有哪些具体模式?

相关多元化企业集团的“相关性”是谋求这类集团竞争优势的根本,主要表现为() 等方面。

A:规模效应

B:优势转换

C:降低成本

D:共享品牌

E:垄断利润

通过公司价值计量模式可以看出,导致公司价值增加的核心变量主要有()。

A:自由现金流量

B:净利润

C:加权平均资本成本

D:产品折旧

E:时间上的可持续性

A公司2009年12月31日的资产负债表(简表)如下表所示。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。

在分权式财务管理体制下,集团大部分的财务决策权下沉在()。

A:企业

B:集团财务部

C:车间

D:子公司或事业部

()经常被用于项目初选及财务评价。

A:市盈率法

B:回收期法

C:净现值法

D:内含报酬率法

在投资项目的决策分析过程中,最重要同时也是最困难的环节之一就是评估项目的现金流量。

并购支付方式中,()可能会稀释企业集团原有的股权控制结构与每股收益水平。

A:股票对价方式

B:现金支付方式

C:杠杆收购方式

D:卖方融资方式

营业利润反映了企业在一定时期间的经营性收益,它是企业利润的根本来源。

在投资项目的决策分析过程中,评估项目的现金流量是最重要也是最困难的环节之一。该现金流量是指()。

A:现金流入量

B:现金流出量

C:净现金流量

D:增量现金流量

企业集团设立财务公司应当具备条件之一,母公司成立()年以上并且具有企业集团内部财务管理和资金管理经验。

A:1

B:2

C:3

D:4

设立财务公司的注册资本金最低为()亿元人民币。

A:1

B:2

C:3

D:4

企业集团最大优势体现在涉及的经营领域比较繁多、复杂。

企业集团预算

不包括

集团下属成员单位预算。

预算监控指标中的财务性关键业绩指标有()。

A:收入

B:产品产量

C:产品单位成本

D:资产周转率

E:市场份额

()是强化事业部管理与控制的核心部门,具有双重身份。

A:总部财务机构

B:事业部财务机构

C:子公司财务部

D:孙公司财务部

利润留存有显性的支付成本,但无机会成本。

预算管理具有以下基本特征()。

A:战略性

B:全面性

C:机制性

D:全程性

E:全员性

“先有子公司、后有母公司”是中国国有企业集团产生的主要特征。

净资产收益率是企业净利润与净资产(账面值)的比率,反映了()的收益能力。

A:债权人

B:股东

C:企业

D:集团

N型组织也称网络型组织,它是继U型、H型、M型之后的一种新型的企业组织模式。其主要特点有()。

A:组织原则分散化

B:密集的横向交往和沟通

C:较大的灵活性

D:对市场快速反应能力

E:良好的创新环境和独特的创新过程

不论是直接融资还是间接融资,其目的都是实现资本在社会上合理流动和配置。

通常意义上,投资方向涉及两方面问题:业务方向;地域方向。但从集团战略看,投资方向主要针对地域方向选择而言。

首页

<上一页

4

5

6

7

8

下一页>

尾页

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。

假定母公司要求达到的权益资本报酬率为12%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。 (1)计算母公司税后目标利润; (2)计算子公司对母公司的收益贡献份额; (3)假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润。 假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。

假定A公司2009年的销售收入为100000万元,销售净利率为10%,现金股利支付率为40%。公司营销部门预测2010年销售将增长12%,且其资产、负债项目都将随销售规模增长而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。计算2010年该公司的外部融资需要量。