自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《管理会计》

已知:某企业常年生产需用的某部件以前一直从市场上采购。已知采购量在5000件以下时,单价为8元;达到或超过5000件时单价为7元。如果追加投入12000元专属成本,就可以自制该部件,预计单位变动成本为5元。要求:用成本无差别点法为企业作出自制或外购A零件的决策。根据本题所给资料,可算出新部件需要量小于()时,应当外购。

A:3000件

B:3500件

C:4000件

D:4500件

某公司生产甲公司100件,实际耗用工时为200小时,单位产品标准工时为1.8小时,标准工资率为5元/小时,实际工资率为4.5元/小时,则直接人工效率差异为()。

A:100元

B:200元

C:300元

D:250元

业绩评价会计又称为()。

A:责任会计

B:成本会计

C:质量管理

D:成本管理

与零基预算相对应的预算是()。

A:增量预算

B:固定预算

C:弹性预算

D:定期预算

在生产经营决策中,增量成本其实就是变动成本。

凡变动成本率低的企业,则()

A:创利能力小

B:创利能力大

C:风险程度大

D:贡献毛益率低

E:贡献毛益率高

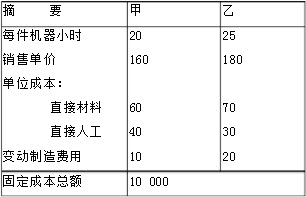

某工厂有生产能力10 000机器小时,既可用于生产甲产品,也可用于生产乙产品,各项资料如下:

根据所给资料,可算出生产乙产品的贡献边际总额()元。

A:23000

B:24000

C:25000

D:26000

递延年金的特点是()。

A:没有终值

B:没有现值

C:没有第一期的支付额

D:以上说法都不对

利润=(实际销售量-保本销售量)x()。

A:边际利润率

B:单位利润

C:单位售价

D:单位贡献毛益

计算贡献边际率,可以用单位贡献边际去除以()。

A:单位售价

B:总成本

C:销售收入总额

D:变动成本

“管理会计”被正式命名的年份是()。

某电器公司上半年各月的产销量与成本水平如下:

第1题,共1个问题

(简答题)7月份预计产量5500台,用高低点法预计7月的总成本是多少?

全面预算按其内容和功能不同可以分为()。

A:固定预算

B:经营预算

C:资本预算

D:财务预算

E:销售预算

1元钱存入银行,假设银行的年利率是10%,则3年后的复利终值是()元。

A:1.1

B:1.331

C:1.3

D:1.4641

未来成本主要包括()、()、()。

已知某企业生产电水壶,产品单价为500元,变动成本率为40%,固定成本总额为90000元,则企业的保本量为()件。

A:200

B:300

C:500

D:600

管理会计的目标包括()、()、()、()、()。

经营预测的方法分为两大类,是指定量分折法和()。

EVA不仅仅考虑了债务资金成本,同时还考虑了()。

已知:某企业只生产一种产品,全年最大生产能力是1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元每件(其中,单位固定生产成本25元)。现有一客户要求以70元/件的价格追加订货。在剩余能力可用于对外出租,并可获租金收入5000元,追加订货量为200件,不追加专属成本情况下,该方案应()

A:拒绝

B:接受

C:一般接受

D:无法判断

对于那些利润亏损而贡献边际又小于零的产品应当停产。

在销售量不变的情况下,保本点越高。能实现利润()。

下列各选项中,只能在发生当期予以补偿、不可能递延到下期的成本是()。

A:直接成本

B:间接成本

C:产品成本

D:期间成本

在产品的市场生命周期中,()我们需要采取降价的定价策略,以便充分发掘产品的经济效益。

A:投入期

B:成长期

C:成熟期

D:衰退期

固定性制造费用耗费差异是指固定制造费用的实际金额与固定制造费用()之间的差额。

A:预算金额

B:历史金额

C:标准金额

D:计划金额

()发生的成本额可以通过技术分析相对可靠地估算出来。

A:费用中心

B:酌量性成本中心

C:标准成本中心

D:产品成本中心

在正常市场价格的基础上,通过定期共同协商所确定内部转移价格是()

A:市场价格

B:双重价格

C:协商价格

D:成本价格

在下列各指标中,属于投资中心考核范畴的有()。

A:责任成本

B:可控利润总额

C:边际贡献

D:投资利润率

E:剩余收益

下列各项中,能构成变动成本法产品成本内容的有()。

A:变动成本

B:固定成本

C:生产成本

D:变动生产成本

从保本图得知()

A:保本点左边,收入大于成本,是盈利区

B:销售量一定的情况下,保本点越高,盈利区越大

C:变动成本越高,其他条件不变,保本点就会下降

D:价格越高,其他条件不变,保本点就会下降

E:销售量一定的情况下,保本点越低,盈利区越大

首页

<上一页

4

5

6

7

8

下一页>

尾页

根据所给资料,可算出生产乙产品的贡献边际总额()元。

根据所给资料,可算出生产乙产品的贡献边际总额()元。