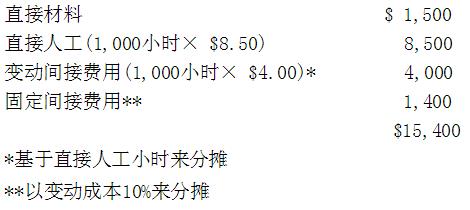

Moss Point公司最近完成并销售了一个含50个产品的订单,成本如下所示。

公司现在被要求为150个相同产品的订单报价

第1题,共2个问题

(单选题)如果Moss Point经历了70%的学习曲线,150个的报价是()

A: 比没有学习曲线减少了30%的总直接人工小时

B: 包含了增加的固定间接成本

C: 总报价比80%的学习曲线低10%

D: 包括每单位产品6.40的直接人工小时($8.50/小时)

第2题,共2个问题

(单选题)如果有80%的学习曲线,Moss Point的这批订单的总成本估计是()

A: $26,400

B: $32,000

C: $38,000

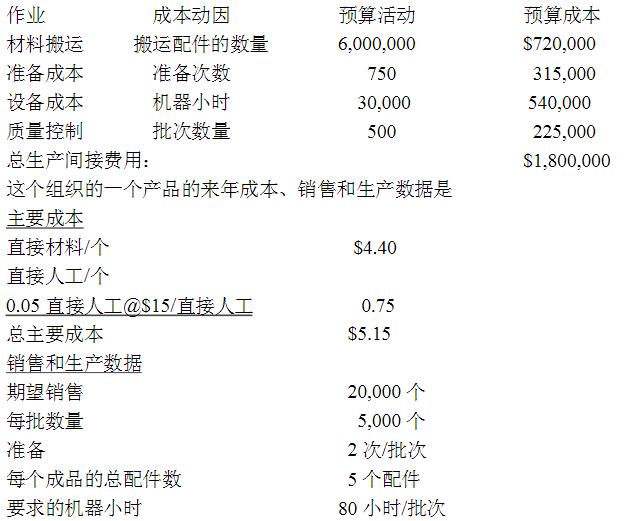

D: $41,800 如果组织使用作业成本法,来年所描述的产品的单位成本()

如果组织使用作业成本法,来年所描述的产品的单位成本()