Alpha公司生产几种不同的产品,并计划推出一种新产品,单位售价是$6。以下是对第一年要生产的100,000个产品的制造成本的估计。 直接材料:500,000

直接人工:40,000(工资率$4/小时)

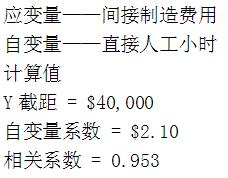

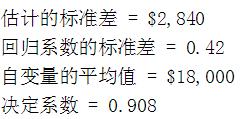

新产品的间接制造费用还没有估计。但是过去24个月的每月总生产和间接制造费用的数据用线性回归进行分析。以下的结果来自于简单回归法,用于估计新产品的间接制造费用。

第1题,共2个问题

(单选题)Alpha的间接制造费用的差异有多大程度可以由自变量来解释()

A: 90.8%

B: 42%

C: 48.8%

D: 95.3%

第2题,共2个问题

(单选题)Alpha在20,000直接人工小时下的总间接制造费用 ()

A: $42,000

B: $82,000

C: 122,000

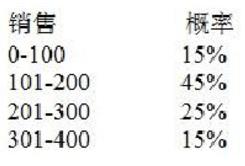

D: 222,000 这个公司的新产品销售在101至300之间的概率是?()

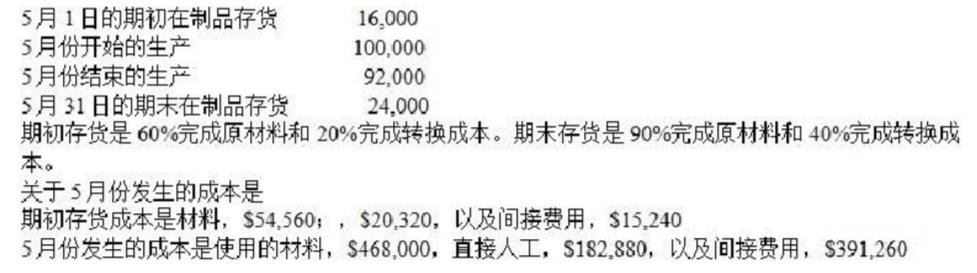

这个公司的新产品销售在101至300之间的概率是?() 采用加权平均成本法,期末在制品存货中总成本是多少?()

采用加权平均成本法,期末在制品存货中总成本是多少?()

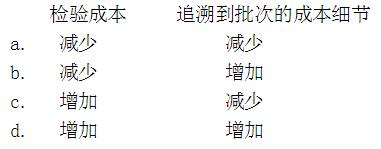

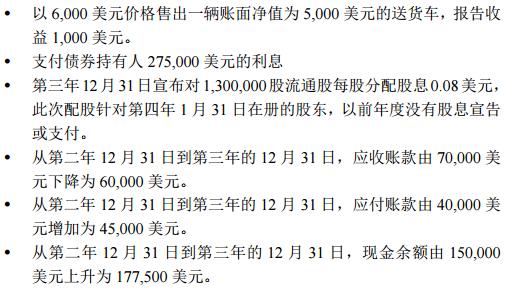

下列哪个选项正确描述了Pierre用间接法编制第三年12月31日的现金流量表有关情况:()

下列哪个选项正确描述了Pierre用间接法编制第三年12月31日的现金流量表有关情况:()

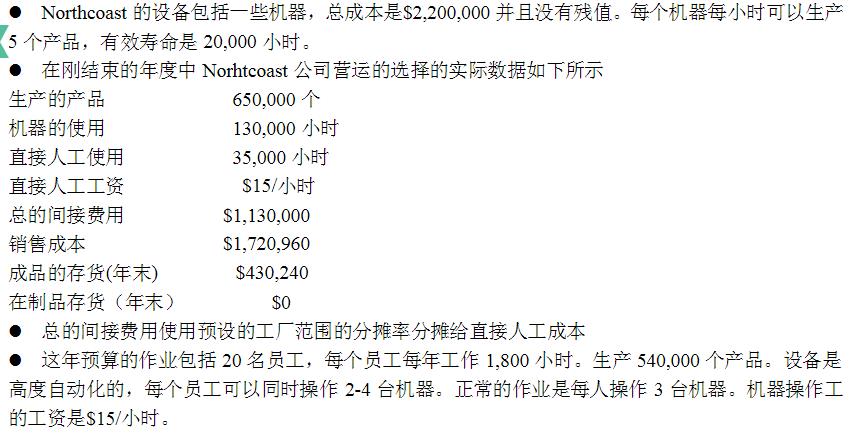

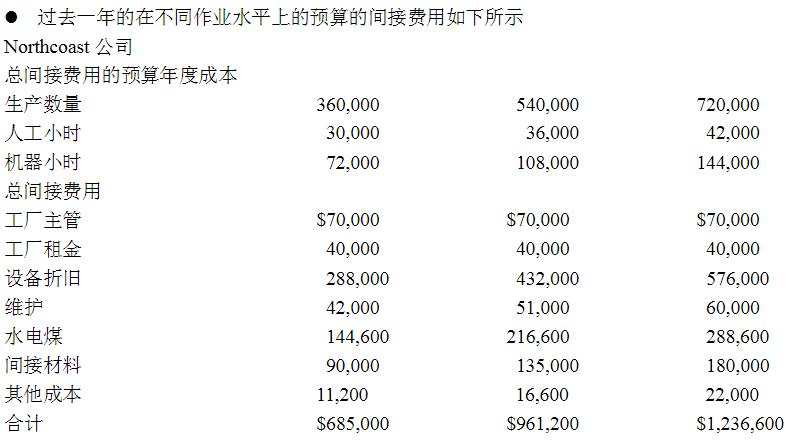

分摊不足的间接费用记到销售成本的金额是?()

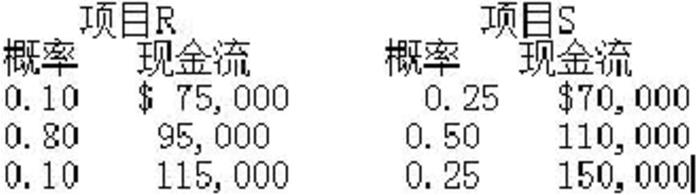

分摊不足的间接费用记到销售成本的金额是?() Ironside决定,在相对风险情况下,该项目的最低资本回报率应该为16%;而在最小的相对风险情况下,该项目的最低资本回报率应该为12%。给定这些参数,应该建议Ironside采取什么行动?()

Ironside决定,在相对风险情况下,该项目的最低资本回报率应该为16%;而在最小的相对风险情况下,该项目的最低资本回报率应该为12%。给定这些参数,应该建议Ironside采取什么行动?()