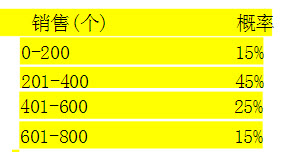

Video娱乐公司(VRI)是视频游戏和设备(如大屏幕彩电和DVD)的供应商,公司最近与Sunview旅店达成协议,为旅店的休息室提供游戏。在这个协议中,总共有4,000个游戏通过Western United States交付给Sunview旅店,所有的游戏都有一个保修期(配件与人工)。要求维修这些游戏的服务电话的数量在安装后的第一年估计如下

VRI的会计服务部门制定了三种提供保修服务的方案

方案1: VRI将维修服务外包给一家当地企业。 估计需要6个这样的供应商来覆盖所有区域,每个供应商将收取年费$15,000,这个年免费包括提供人员和储存合理的库存。除了这个年费,VRI将被收取每次$250的上门服务费,以及配件的成本加10%的额外费

方案2: VRI将允许每个旅店的管理者来安排维修服务,并补偿旅店所发生的费用。估计60%的上门服务是针对市区内的旅店,这样每次上门服务费为平均$450,其它的旅店的收费为平均$350。除了这些服务费,配件将收取成本费。

方案3:VRI将雇用自己的人员来提供维修服务和做预防性保养。 需要9名员工来履行这个任务,它们每年的工资是$24,000。福利是35%的工资。每个员工每年可以平均实施200个预防性保养服务,每个这样的服务需要花费$15的配件费 因为这些预防性保养,估计维修服务将下降30%,每次维修服务的配件成本将下降20%。

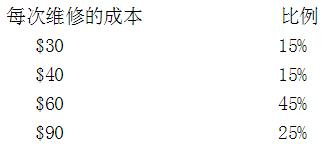

VRI的会计部门检查了与Sunview旅店相似的维修历史数据,每次维修需要配件成本的比例如下所示

第1题,共1个问题

(简答题)VRI希望选择成本最低的方案来履行对Sunview旅店的保修责任。 建议哪个方案应该被VRI所采用,用合理的计算和分析来支持你的建议。 在LCB,变动间接费用是根据每个直接人工美元分摊$1.00来进行的。根据历史成本,LCB知道生产40个引擎需要发生$100,000 的固定间接费用。报价是对新增的40个。所有公司提供报价可以在完全成本上最高加25% LCB公司给海军部生产40个引擎的最高报价是()

在LCB,变动间接费用是根据每个直接人工美元分摊$1.00来进行的。根据历史成本,LCB知道生产40个引擎需要发生$100,000 的固定间接费用。报价是对新增的40个。所有公司提供报价可以在完全成本上最高加25% LCB公司给海军部生产40个引擎的最高报价是() 试计算其持续营业利润()

试计算其持续营业利润() Bluebird使用分步向下法来分摊服务费用,S1的先摊。分摊给两个生产部门(P1和P2)的总服务成本大约是多少?()

Bluebird使用分步向下法来分摊服务费用,S1的先摊。分摊给两个生产部门(P1和P2)的总服务成本大约是多少?()