Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回

15%在销售月份之后的第一个月收回

10%在销售月份之后的第二个月收回

4%在销售月份之后的第三个月收回

1%不能收回

前6个月的赊账销售是

1月 $70,000

2月 90,000

3月 100,000

4月 120,000

5月 100,000

6月 90,000

第1题,共2个问题

(单选题)Birch在第二季度从第二季度的销售中收回的现金是()

A: $262,000

B: $288,800

C: $306,900

D: $310,000

第2题,共2个问题

(单选题)Birch在4月份从应收款中收回的全部现金是()

A: $84,000

B: $110,800

C: $118,800

D: $108,000

从以上的数据中,判断Holland在2季度末的预计现金余额是()。

从以上的数据中,判断Holland在2季度末的预计现金余额是()。

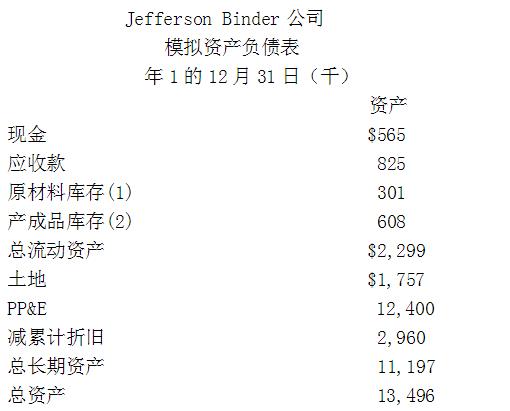

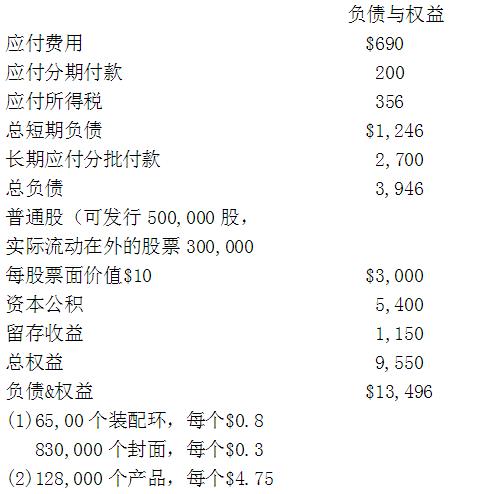

根据案例中的信息,如果Jefferson在年2的12月31日的模拟应付费用余额是$885,000,所得税费用是$768,000,模拟总负债余额是()

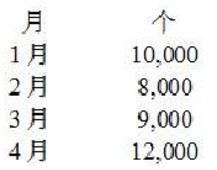

根据案例中的信息,如果Jefferson在年2的12月31日的模拟应付费用余额是$885,000,所得税费用是$768,000,模拟总负债余额是() 每个产品包含3磅的直接材料。期望的直接材料在每月的期末存货是120%的下一个月的产量,加上500磅。Jordan已经制定了以下的直接人工的标准:

每个产品包含3磅的直接材料。期望的直接材料在每月的期末存货是120%的下一个月的产量,加上500磅。Jordan已经制定了以下的直接人工的标准:  Jordan公司2月份使用的总预算直接人工金额将是多少?()

Jordan公司2月份使用的总预算直接人工金额将是多少?()

Bell 今年的销量为 470 件。管理层正在研究公司应使用后进先出法(LIFO)还是先进先出法(FIFO)。如果 Bell 的管理层希望降低公司的所得税费用,则 Bell 应选择哪一种存货成本假设?()

Bell 今年的销量为 470 件。管理层正在研究公司应使用后进先出法(LIFO)还是先进先出法(FIFO)。如果 Bell 的管理层希望降低公司的所得税费用,则 Bell 应选择哪一种存货成本假设?()