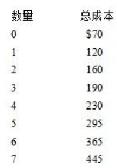

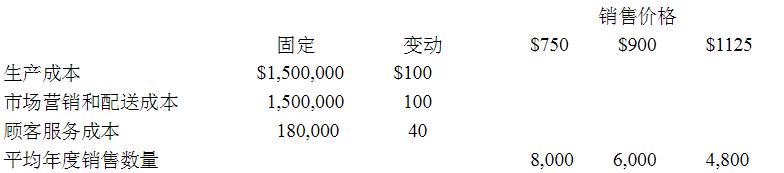

一个公司使用生命周期成本法来,它正在考虑生产一个有5年寿命周期的产品。研发开支$1,000,000,设计和测试费用$2,000,000。年度固定和单位变动成本以及在三个价格水平下的预计平均年度销售如下所示

在最高价格时,研发成本将上升$500,000,设计和测试成本将上升$1,000,000。而且固定顾客服务成本也将每年上升$30,000,变动顾客服务成本将上升$25/个。在最低的价格时,固定营销和配送成本将减少$30,000/年。

第1题,共3个问题

(单选题)在单位价格是$900,生命周期成本是()

A: $18,900,000

B: $26,100,000

C: $26,910,000

D: $28,350,000

第2题,共3个问题

(单选题)在单位价格等于$750是,生命周期成本是()

A: $7,620,000

B: $8,070,000

C: $27,000,000

D: $28,350,000

第3题,共3个问题

(单选题)在产品5年的生命周期中,单位销售价格是多少可以获得最大的利润()

A: $750

B: $900

C: $1,125

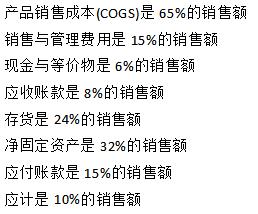

D: 不能挣到利润 Barnes预测来年的销售收入增长13%。公司目前有20,000股发行在外的普通股,它计划维持净利润的30%作为股利的政策。它目前在应付票据($3,000的票据)上支付6%的利息,在它的长期负债($17,500债券)上支付8%的利息。公司有40%的税率,基于这些信息,假设当年的销售收入是$125,000,来年模拟财务报表上显示的现金与等价物是多少?()

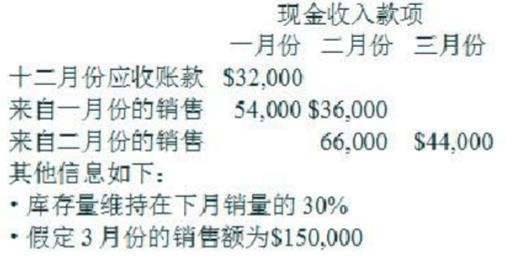

Barnes预测来年的销售收入增长13%。公司目前有20,000股发行在外的普通股,它计划维持净利润的30%作为股利的政策。它目前在应付票据($3,000的票据)上支付6%的利息,在它的长期负债($17,500债券)上支付8%的利息。公司有40%的税率,基于这些信息,假设当年的销售收入是$125,000,来年模拟财务报表上显示的现金与等价物是多少?() 请问二月份的采购量是多少件?()

请问二月份的采购量是多少件?()