自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00078《银行会计学》

简述帐务处理程序。

“现金流量表”是商业银行的()

A:主表

B:附表

C:附注

D:财务情况说明书

采用借贷记帐法时,帐户的贷方登记()。

A:资产的减少

B:费用的减少

C:收入的增加

D:负债和所有者权益的增加

银行会计的明细核算系统的构成要素是()

A:分户账

B:现金收付日记账

C:总账

D:登记薄

E:余额表

简述我国银行会计记账方法的演变过程。

商业银行缴存一般性存款准备金,是()

A:由总行按月统一缴存

B:由各行处按旬末一般性存款科目余额的一定比例就地缴存

C:由总行按旬统一缴存

D:由各行处按旬末一般性存款科目余额就地缴存

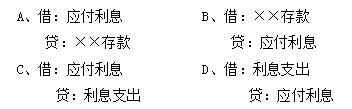

按期对定期存款计算应付利息后转帐的会计分录为()。

A:A

B:B

C:C

D:D

在下列银行会计工作中,当采用单式记账法进行核算时,是针对()

A:期末调整事项

B:贷款承诺事项

C:对外结算事项

D:对内结算事项

同城票据交换中,提入行提回借方票据时,应贷记()

A:待清算票据款项

B:存放中央银行款项

C:活期存款

D:其他应收款

简述做好年度决算工作的前提。

简述商业汇票的规定。

储户在存款时约定存款期限,一次存入一定数额的本金,到期一次支取本息的储蓄存款是()。

A:零存整取定期储蓄存款

B:整存零取定期储蓄存款

C:存本取息定期储蓄存款

D:整存整取定期储蓄存款

简述储蓄业务的意义和开展储蓄业务的政策以及原则。

采用借贷记帐法时,帐户的借方登记()。

A:资产的增加

B:费用的增加

C:收入的减少

D:负债和所有者权益的减少

银行保管现金、金银、外币以及其他贵重物品的场所是()

A:保险柜

B:仓库房

C:业务库房

D:出纳库房

简述帐务组织的特点。

“存放中央银行款项”属于()科目。

A:资产类

B:负债类

C:所有者权益类

D:损益类

E:资产负债共同类

简述股份制商业银行资本金的组成。

用以反映各经办行与清算行往来款项及清算情况,属于资产负债共同类科目的()

A:系统内款项存放

B:辖内往来

C:系统内上存款项

D:存放中央银行款项

转帐结算就是将款项由一个单位转交另一个单位。

适用于用余额表计息的科目和不计息科目的银行分户账户是()

A:甲种账

B:乙种账

C:丙种账

D:丁种账

在委托收款结算方式中,当付款期满时,如果付款人帐户资金不足支付,银行按无款支付处理。

简述呆账贷款核销条件。

银行办理贴现时,对贴现利息的计算应依据()

A:汇票金额

B:汇票贴现办理日

C:汇票到期日

D:贴现利率

E:汇票出票日

现金支票,现金缴款单都属于基本凭证。

资产负债共同类会计科目的特点是科目既属于资产,又属于负债,余额同时反映在借方、贷方。

在外汇汇率直接标价法下,当折成的本国货币数量减少了,下列说法正确的是()

A:外汇汇率升值

B:外汇汇率贬值

C:本币汇率升值

D:本币汇率贬值

E:对持有外汇负债的企业不利

简述无形资产的计价方法。

对现金付出凭证,必须贯彻()

A:“先收款,后记账”原则

B:“收妥抵用”原则

C:“先记账,后付款”原则

D:“先记付款单位账,后记收款单位账”原则

转帐结算是由银行将款项从付款单位帐户转移到收款单位帐户的收付行为。

首页

<上一页

3

4

5

6

7

下一页>

尾页