自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《成本管理》

成本管理的重要意义是什么?

采用逐步结转分步法不能提供各个生产步骤的半成品成本资料。

已知企业只生产一种产品,单位变动成本为每件3元,固定成本总额为60000元,产品单价为5元,则保本销量为()件。

A: 30000

B: 20000

C: 12000

D: 7500

外部故障成本包括()。

A: 索赔费用

B: 退货费用

C: 保修费

D: 产品降价损失

E: 产品降级损失

在成本决策中应予以考虑的成本有()。

A: 直接材料

B: 直接人工

C: 制造费用

D: 机会成本

E: 重置成本

倒扣测算法是在事先确定()的基础上,首先预计产品的售价和销售收入,然后扣除价内税和目标利润,余额即为目标成本的一种预测方法。

A: 目标利润

B: 目标成本

C: 目标销量

D: 目标单价

成本计划的内容包括哪几个方面?

生产费用按其与生产工艺的关系划分,可分为直接生产费用和间接生产费用。

定额法中的定额差异是指由于对旧定额进行修改而产生的新旧定额之间的差额。

在企业规模较大的情况下,一般采用一级成本计划编制方式。

由多个方案共同负担的成本,属于()。

A: 差量成本

B: 沉没成本

C: 机会成本

D: 专属成本

E: 共同成本

简述成本计划编制的基本步骤。

在可比产品成本降低任务完成情况分析中,既影响降低额又影响降低率的因素是()。

A:产品单位成本

B:产品品种结构

下列支出中,可以列入产品成本的有()。

A: 被没收的财物

B: 机物料消耗

C: 捐赠支出

D: 违约金支出

为了正确计算责任成本,必须将成本按已确定的经济责任权分管范伟分为()。

A: 固定成本和变动成本

B:产品成本和责任成本

C:可控成本和定额成本

D:直接成本和间接成本

保本点是指企业刚好保本,没有盈利时的销售量。

当企业的各项消耗定额或费用定额比较准确、稳定, 而且各月末在产品数量变化不大时,可采用定额比例法计算在产品的成本。

把综合性指标分解为各个因素,研究诸因素变动对综合性指标变动影响程度的分析方法是()。

A: 对比分析法

B: 趋势分析法

C: 比率分析法

D: 因素分析法

简述成本核算的一般程序。

下列

不属于

成本分析的基本方法的是()。

A:对比分析法

B:产量分析法

C:因素分析法

D:相关分析法

分解企业总体目标成本时,要求各产品目标销售利润率必须随企业总体盈利水平同比例变化。

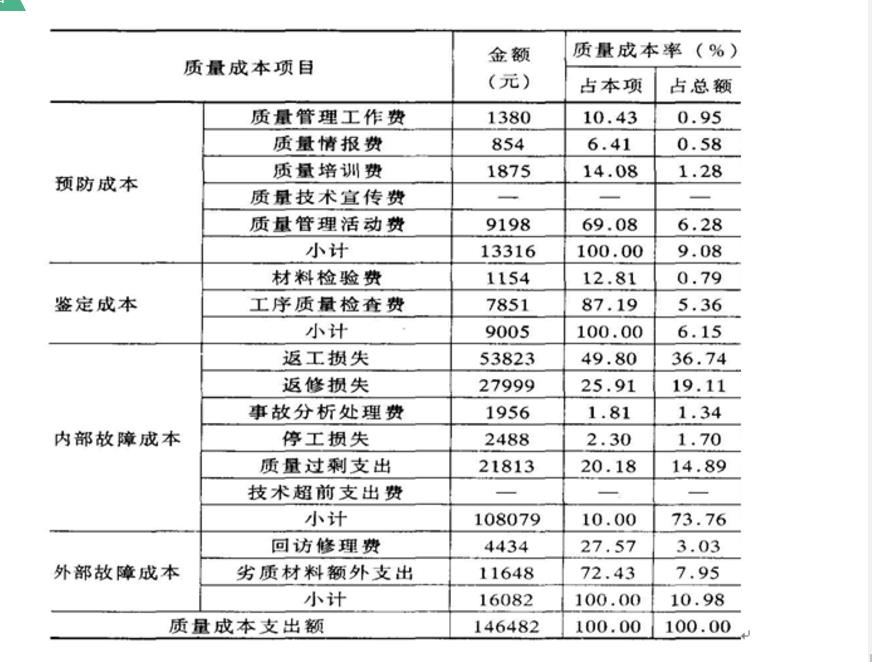

2010年10月A公司产品预算总成本为4147500元,实际总成本为3896765元,成本降低额为250735元,成本降低率6.5%。A公司质量成本构成情况见下表。试分析该公司质量成本指标完成情况。

成本报表属于()。

A: 对外报表

B: 对内报表

C: 既是对内报表,又是对外报表

D: 对内还是对外由企业决定

在直接材料成本三因素分析法下,影响材料差异的计因素是()。

A:单位产品材料耗用量

B:材料配比

C:材料单价

企业内部责任成本考核指标有()。

A: 责任成本差异率

B: 责任成本降低率

保本点的表现形式包括()。

A: 保本额

B: 保本量

C: 保利量

D: 保利额

E: 贡献边际率

在其他条件不变的条件下,固定成本越高,保本量越大。

企业在生产各种工业产品等过程中发生的各种耗费,称为()。

A: 成本

B: 产品成本

C: 生产费用

D: 经营费用

某种产品经两道工序完成,原材料随加工进度陆续投入。原材料消耗定额为:第一道工序70%,第二道工序30%。月末在产品数量为:第一道工序300件,第二道工序300件。该月完工产品140件。月初和本月发生的费用为:原材料费用2900元,加工费用1350元。

第1题,共1个问题

(简答题)某企业只生产一种产品,假定产销平衡,预计明年该产品销量为1000件,单价为100 元,增值税率为17%,消费税率为lO%,假设该企业该产品购进货物占销售额的预计比重为30%,另外还需交纳7%的城建税和3%的教育费附加。同行业先进的销售利润率为20%。要求:预测该企业的目标成本。

在成本管理工作中,集中与分散管理相结合的原则是指由国家和企业分别进行成本管理。

首页

<上一页

3

4

5

6

7

下一页>

尾页