自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《基础会计》

从会计的发展过程来看,会计的两项传统职能或者说是基本职能是()。

利润表又可以称为盈亏表。

下列会计报表中属于月报的有()。

负债是指过去的交易或者事项形成的、预期会导致经济利益流出企业的未来义务。

递延账项是指虽然已收入或已付出款项,但是尚无法确定为已经实现的收入或已发生的费用。包括预付费用和预收收入。

“未达账项”是指单位与银行之间由于结算凭证传递的时间不同而造成的()。

以下报表属于企业对外报表的有()。

A:资产负债表

B:利润表

C:所有者权益变动表

D:现金流量表

E:产品成本表

在借贷记账法下,成本类账户的结构与资产类账户基本相同,借方记录增加额,贷方记录减少额,但有的成本类账户有期末余额,有的则没有期末余额。

某企业固定资产账户的期末余额为2800万元,累计折旧账户的期末余额为500万元,固定资产减值准备账户的期末余额为100万元。则应填入资产负债表固定资产项目的金额是()。

企业收到投资者投入的货币资金,这项经济业务对会计等式产生的影响是()。

A:使等式左右两边的某些项目同时减少相等金额

B:仅使等式左边资产要素内部某些项目产生增加变动

C:仅使等式右边负债和所有者权益的某些项目产生增减变动

D:使等式左右两边的某些项目同时增加相等的金额

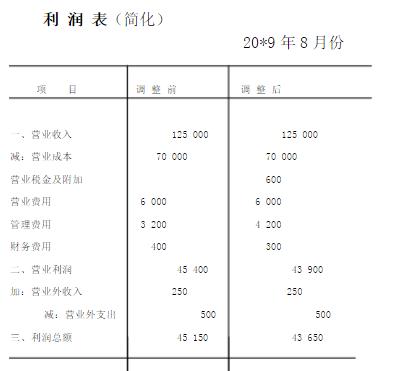

下面是某公司20*9年8月份期末账项调整前和调整后利润表有关项目的数据:

第1题,共1个问题

(简答题)试比较分析上表有关数字,列出期末调整分录。答案可作合理假设。

会计核算形式也称会计核算程序或账务处理程序,是指凭证和账簿组织、记账程序和方法相互结合的方式。它是记账和产生会计信息的步骤和方法。

某企业应付账款明细账中A企业为贷方余额200000元,B企业为借方余额180000元,C企业为贷方余额300000元。假如该企业预付账款明细账均为借方余额,则应填入资产负债表应付账款项目的金额为是()。

会计的基本职能有()。

A:控制职能

B:反映职能

复式记账法是对发生的每一笔经济业务所引起的会计要素的增减变动,都以相等的金额同时在两个或两个以上的账户中相互联系地进行记录的一种方法。

我国企业会计准则的制定机构是()。

A:全国人民代表大会

B:国务院

C:财政部

D:企业主管部门

各种会计核算形式的主要区别是()。

会计对象的具体化,可称为()。

企业会计人员的主要职责有()。

A:进行会计核算

B:实行会计监督

C:拟定单位办理会计事务的具体办法

D:参与拟定经济计划、业务计划,考核、分析预算、财务计划的执行情况

权责发生制原则的要求是()。

A:已经实现的收入无论款项是否收到,都作为本期收入处理

B:凡是在本期收到和付出的款项,都作为本期收入和费用处理

C:已经发生的费用无论款项是否实际支付,都作为本期费用处理

D:凡是本期发生的收入,只要没有实际收到款项,都不作为本期收入处理

E:凡是本期发生的费用,只要没有实际付出款项,都不作为本期费用处理

采用收付实现制,由于没有将各个会计期间所实现的收入和为实现收入所应负担的费用进行配比,因而也就不能正确计算各期的()。

《中华人民共和国会计法》的颁布时间是()。

会计计量的属性是()。

A:历史成本

B:重置成本

C:可变现净值

D:现值

E:公允价值

关于记账方向的描述正确的是()。

A:资产、成本与费用的增加列在借方

B:负债、所有者权益、收入及利润的增加则列在借方

C:资产、成本与费用的减少列在贷方

D:负债、所有者权益、收入及利润的减少列在贷方

成本核算制度

不包括

()。

A:成本核算方法的确定

B:成本核算对象的确定

C:成本预算制定的规定

D:成本核算程序的确定

负债是指过去的交易或者事项形成的、预期会导致经济利益流出企业的()。

《会计人员工作规则》、《会计专业技术资格考试暂行规定》和《企业财务会计报告条例》是属于国家会计行政法规。

成本核算制度包括()。

A:成本核算方法的确定

B:成本预算制定的规定

C:成本考核和成本分析

D:成本核算对象的确定

E:成本核算程序的确定

什么是费用?其特征有哪些?如何确认?

企业在进行会计核算时选择一种“不多计资产或收益,少计负债或费用”的会计处理方法,所遵循的是()。

首页

<上一页

3

4

5

6

7

下一页>

尾页