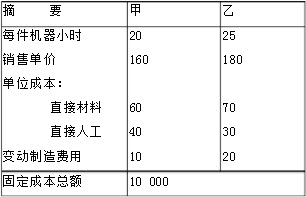

某工厂有生产能力10 000机器小时,既可用于生产甲产品,也可用于生产乙产品,各项资料如下:

第1题,共5个问题

(单选题)根据所给资料,可算出生产甲产品的件数()件。

A:500

B:400

C:450

D:550

第2题,共5个问题

(单选题)根据所给资料,可算出生产甲产品的贡献边际总额()元。

A:23000

B:24000

C:25000

D:26000

第3题,共5个问题

(单选题)根据所给资料,可算出生产乙产品的件数()件。

A:500

B:400

C:450

D:550

第4题,共5个问题

(单选题)根据所给资料,可算出生产乙产品的贡献边际总额()元。

A:23000

B:24000

C:25000

D:26000

第5题,共5个问题

(单选题)根据所给资料,该方案()。

A:应放弃生产甲乙产品

B:无法做出决

C:应选择生产乙产品

D:应选择生产甲产品