自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

时间序列分析显示一个公司的销售额在衰退期明显降低,在扩张期明显增长。这是哪种规律的例子()。

A:周期性规律

B:趋势线

C:无规则

D:季节性规律

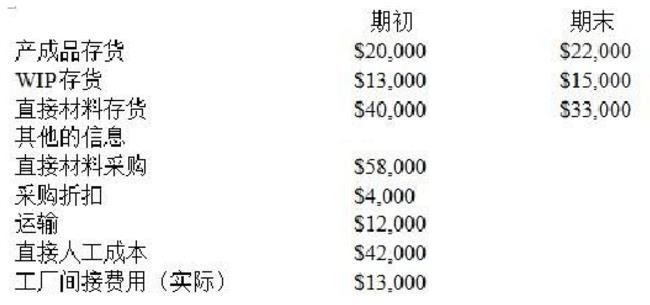

表格A中Twink在期初与期末有如下的存货:

使用表格A中的信息,计算这个期间的总生产成本()。

A:$109,000

B:$128,000

C:$116,000

D:$126,000

Alfa公司为孩子们生产教育用品。他们很自豪自己的顾客服务要优于其竞争对手,并且通过重视顾客服务来实现业务增长。Alfa最近采用平衡记分卡衡量系统。以下哪项将是Alfa公司在平衡计分卡中所使用的主要衡量指标?()

A:目前顾客的重复购买数量

B:毛利

C:新产品上市的及时性

D:周转时间

用于预测一个企业的销售和利润的定量工具是()

A: 概率分布理论

B: 甘特图

C: 学习曲线

D: 排队理论

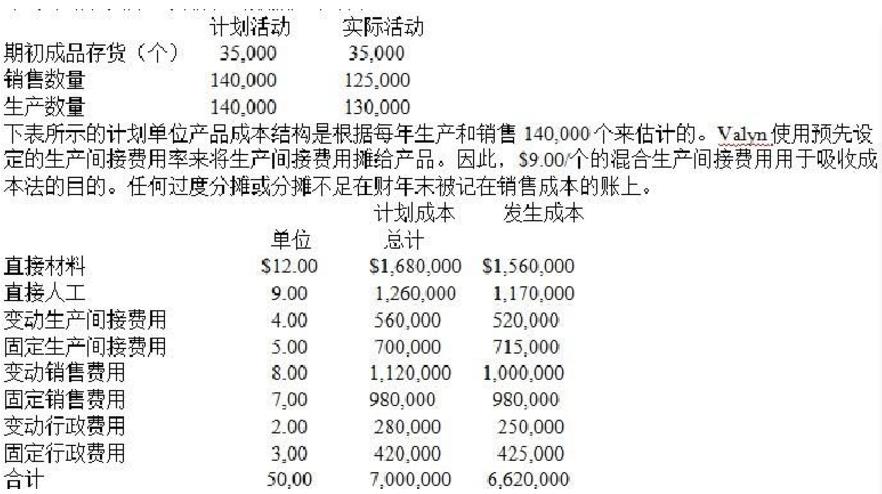

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:

采用吸收成本法,Valyn公司的实际期末产成品存货是()。

A:$900,000

B:$1,050,000

C:$1,200,000

D:$1,400,000

数据灾备计划应包括以下哪项?()

A:数据恢复的设备

B:关于热点的准备

C:怎样防灾

D:定期备份

一公司已经收集了过去24个月的数据以确定是否存在一自变量,可以用来估计送货费用。正在考虑的3个可能的自变量是送货数量、送货里程和送货重量。应用来确定这些自变量是否能为送货成本提供有效估计的定量技术是()。

A:线性回归

B:弹性预算

C:线性规划

D:变动成本法

某高科技消费品制造商去年产生了与质量有关的以下费用。

预防成本是多少?()

A:$165,000

B:$35,000

C:$10,000

D:$5,000

在战略规划期间,下面哪一项是需要分析的外部因素?()

A:组织文化

B:社会文化

C:员工士气

D:组织结构

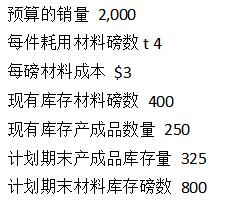

在编制下一个季度直接材料采购预算时,工厂的总会计师提供了如下的资料:

请问需要采购多少磅数的原材料?()

A:8,700

B:2,475

C:7,900

D:9,300

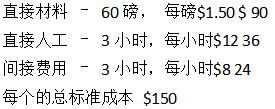

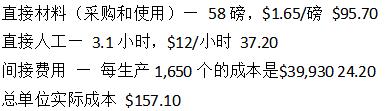

Ardmore公司使用标准成本.系统,生产一个Zeb的标准成本如下所示:

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:

5月份的总材料数量差异是()。

A:$18,450有利

B:$18,450不利

C:$4,950不利

D:$4,950有利

在财务年度初,Barclays公司的设备有账面价值$160,000和累计折旧$64,000。在年内,一个成本$30,000,现在帐面价值$1,000的设备以$7,000出售。财务年度期末设备的账面价值等于$220,000,累计折旧$80,000。这个财务年度采购了多少金额的设备?()

A:$44,000

B:$106,000

C:$60,000

D:$97,000

以下哪项是学习曲线分析的缺点?() I.绝大多数员工可以改善他们的工作 II.当机器人来做重复性工作时,学习曲线就是变得无效了 III.学习率是假设不变的,但实际的学习率和生产时间的下降并不是不变的 IV.显示生产力提高的数据被误认为是学习所造成的,而实际上是由于其他因素造成的

A:I和III

B:II和IV

C:II,III,和IV

D:I,II,III和IV

在成本术语中,转换成本包括()

A: 直接和间接人工

B: 直接人工和直接材料

C: 直接人工和工厂间接成本

D: 间接人工和变动工厂间接费用

顾客价值被一系列的活动加入到产品中是以下哪项的定义()。

A:流程价值分析

B:综合生产系统

C:价值链

D:作业成本法

战略是宽泛的术语,通常意味着总体目标的选择。战略分析一般

不包括

()。

A:能最好地服务企业的组织结构

B:年内需要维持的目标产品组合和生产安排

C:在研发、设计、生产、配送、营销和管理活动进行投入的最好方法

D:企业期望的财务结构

AGC公司在考虑一台设备的升级。AGC公司使用现金流量贴现(DCF)法分析资本投资,有效税率为40%。AGC公司的相关数据如下。

基于以上信息,并使用DCF法,该设备升级的初始投资额应该为?()

A:$92,400

B:$95,800

C:$92,800

D:$96,200

一个部门使用回归法,通过月度广告支出来预测月度销售额(百万元)。结果显示自变量的回归系数等于0.8。这个数表示()

A: 样本中平均月度广告支出等于$800,000

B: 当月度广告支出等于平均水平时,销售额应该是$800,000

C: 平均来说,广告支出每增加1美元,销售额就增加0.8美元

D: 广告支出不是预测销售额的好指标,因为系数太小了。

一个采用完全成本法,并计划当期生产20,000个产品的企业的估计单位成本如下:

使用以上的信息,单位产品的主要成本是多少?()

A:$100

B:$108

C:$113

D:$90

在会计中经常用到直接成本和间接成本的术语。一个特定的成本可能被认为是制造部门的直接成本,但是是这个制造部门所生产产品的间接成本。将一个成本分类为直接成本或间接成本取决于()

A: 响应于生产量变化的成本*行为

B: 成本在发生期间是否被作为费用

C: 与这个成本相关的成本对象

D: 因为不管采取任何行动,它都不能变化,所以看这个开支是否可避免的

最难预测的预算是()

A: 生产预算

B: 费用预算

C: 销售预算

D: 制造间接费用预算

下面哪一项包括在公司的现金预算中?()

A:厂房设备的折旧

B:专利费用摊销

C:债务转换为股权

D:土地处置

Brwon公司估计各月的月度销售额如下:1月份$100,000,2月份150,000,3月份180,000,以前的经验表明,销售额的40%当月回款,50%下个月回款,剩下的10%售后第二个月回款。截止12月31日公司应收账款余额为$80,000,其中$72,000来自12月份的销售,$8,000来自11月份的销售。请问公司在一月份预计能回款多少现金?()

A:$76,800

B:$84,000

C:$133,000

D:$108,000

以下哪项最好地描述了直接成本()

A: 主要成本

B: 期间成本

C: 产品成本

D: 既是产品成本也是主要成本

Streeter公司从事微波炉的塑料转盘的生产。公司明年的四个季度的销量分别预计为65,000,72,000,84,000,66,000单位。公司在每个季度末的产品库存量要保持为下一个季度销量的50%。请问第二季度应该生产多少单位?()

A:72,000个

B:75,000个

C:78,000个

D:84,000个

Aerosub公司已经为太空飞船开发出一新产品,需要制造一复杂部件。生产该部件要求高技术水平。管理层相信随着其技术人员适应该生产过程,他们有机会学习并提高。生产第一个单位需要10,000单位直接人工工时。如果学习曲线为80%,已经生产了8个部件,那么每单位产品所需的累积平均直接人工工时为()。

A:6,400工时

B:8,000工时

C:10,000工时

D:5,120工时

间接和共同的成本往往占产品成本的很大一部分。下面哪项不是分配间接成本至成本对象的原因?()

A:减少归集到各产品的总成本

B:出于对外编制报告的目的而要去计量收益和资产

C:出于成本补偿目的而去合理计算成本

D:为经济决策提供信息

Claremont公司需要评估一个产品的盈利性。这个产品的生产和销售时间是从第7年到第10年。这个产品从销售那天开始有一个一年保修期。以下是财务报告上的信息

这个产品的生命周期成本是多少?()

A: 10,000,000

B: 12,000,000

C: 12,200,000

D: 12,300,000

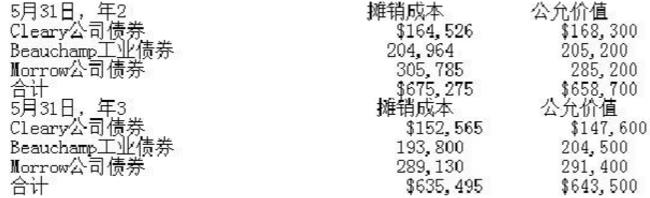

Monahan公司在年2,5月31日和年3,5月31日的债券的信息组合如下显示。所有债券都是Monahan在年1的6月购买的。年1的6月前,Monahan没有债券投资。

假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

A:不确认

B:在损益表上确认$8,005的未实现持有利得

C:确认为股东权益的单独部分,在未实现利得/损失帐户的年底贷方余额$8,005

D:确认为股东权益的单独部分,在未实现利得/损失帐户的年底借方余额$8,005

以下哪项先将提供最多服务的那个部门的服务成本分摊给两个生产部门以及其他服务部门,然后其他服务部门再依次分摊(不再分摊给已经分摊了成本的服务部门)?()

A:直接法

B:交叉法

C:按步向下法

D:间接法

首页

<上一页

46

47

48

49

50

下一页>

尾页

使用表格A中的信息,计算这个期间的总生产成本()。

使用表格A中的信息,计算这个期间的总生产成本()。 采用吸收成本法,Valyn公司的实际期末产成品存货是()。

采用吸收成本法,Valyn公司的实际期末产成品存货是()。 预防成本是多少?()

预防成本是多少?() 请问需要采购多少磅数的原材料?()

请问需要采购多少磅数的原材料?() 预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:  5月份的总材料数量差异是()。

5月份的总材料数量差异是()。 基于以上信息,并使用DCF法,该设备升级的初始投资额应该为?()

基于以上信息,并使用DCF法,该设备升级的初始投资额应该为?() 使用以上的信息,单位产品的主要成本是多少?()

使用以上的信息,单位产品的主要成本是多少?() 这个产品的生命周期成本是多少?()

这个产品的生命周期成本是多少?() 假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()

假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()