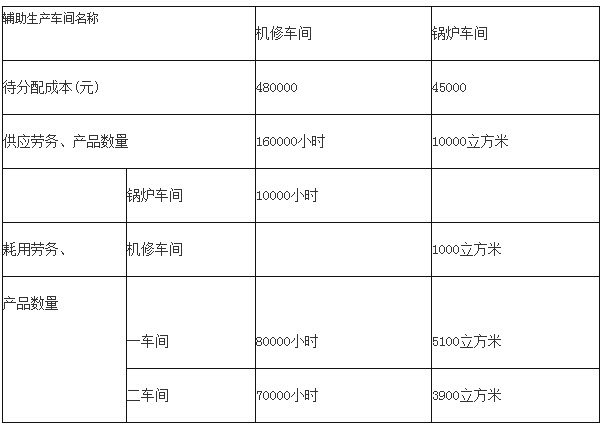

丁公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。该公司2012年7月有关辅助生产成本的资料见下表:

要求:采用顺序分配法进行辅助生产费用的分配(尾差计入到第二车间),根据上述资料,回答下题。

第1题,共1个问题

(不定向)下列说法正确的有哪几项( )。

A:分配辅助生产费用的顺序是,受益少的先分配,受益多的后分配

B:分配辅助生产费用的顺序是,受益多的先分配,受益少的后分配

C:机修车间应先分配费用

D:锅炉车间应先分配费用