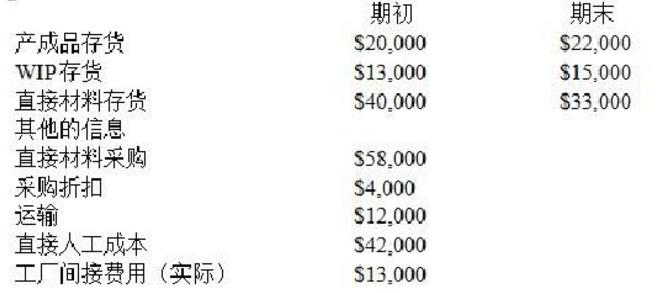

Farber公司采用正常(非标准)吸收成本系统。以下的信息来自公司的财务报告

总生产成本是$2,500,000

产品生产成本是$2,425,000

分摊的工厂间接费用占总生产成本的30%

工厂间接费用按直接人工成本的80%分摊给

1月1日的在制品存货是12月31日的在制品存货的75%

第1题,共3个问题

(单选题)Farber公司的总直接人工成本是()

A: $750,000

B: $600,000

C: $909,375

D: $937,500

第2题,共3个问题

(单选题)12月31日Farber公司在制品的持有价值是多少()

A: $300,000

B: $225,000

C: $100,000

D: $75,000

第3题,共3个问题

(单选题)Farber公司使用的总直接材料成本是多少?()

A: $750,000

B: $812,500

C: $937,500

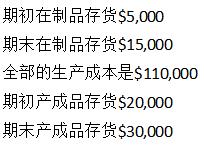

D: $1,150,000 产品销售成本(COGS)是多少()。

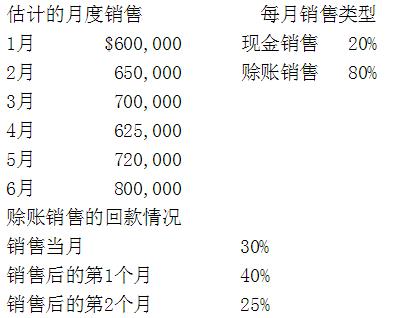

产品销售成本(COGS)是多少()。 Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付

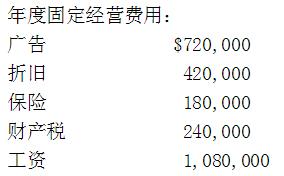

Karmee的平均销货成本是销售价值的40%。Karmee的目标是期末存货等于下一个月销售数量的30%。商品的采购金额将在销售之后的下一个月支付。 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付 Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是()

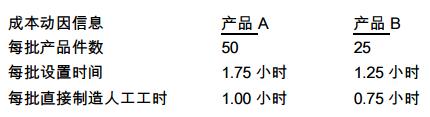

Karmee公司在4月份的总的经营费用的现金支出(销售成本之外的费用)是() 该公司计划生产1,000件产品A和750件产品B。作业率为每个设置工时$100、每个直接制造人工工时$150。总预算间接费用为多少?()

该公司计划生产1,000件产品A和750件产品B。作业率为每个设置工时$100、每个直接制造人工工时$150。总预算间接费用为多少?()

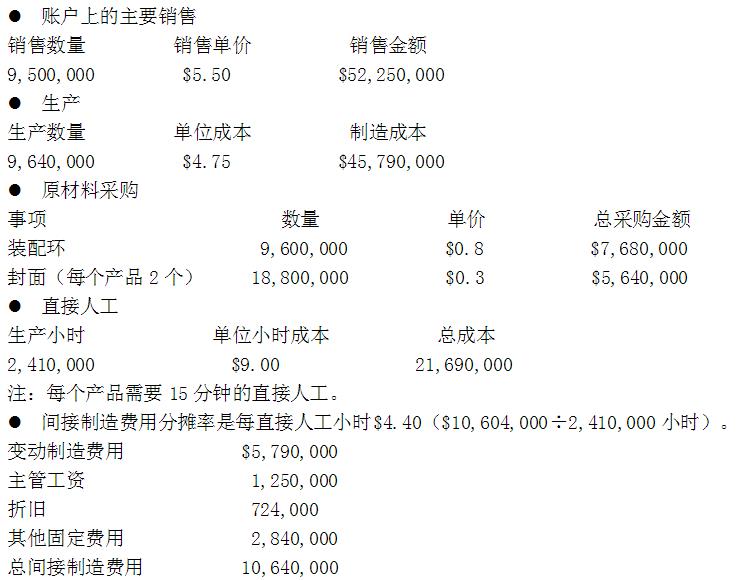

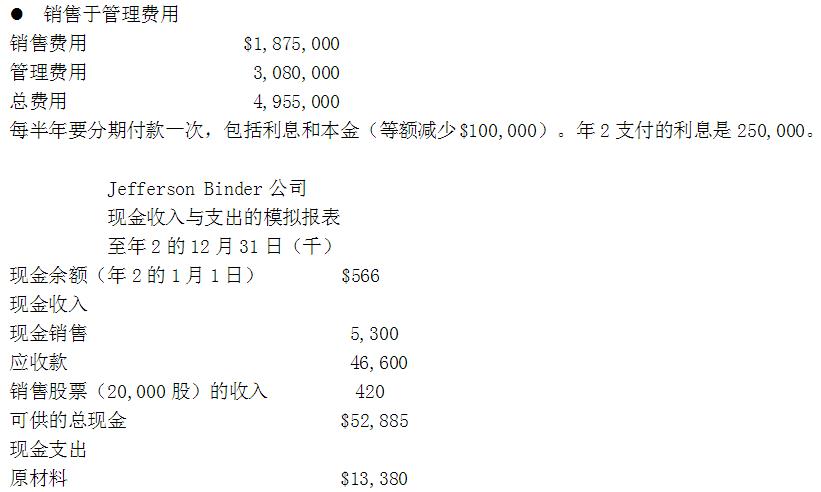

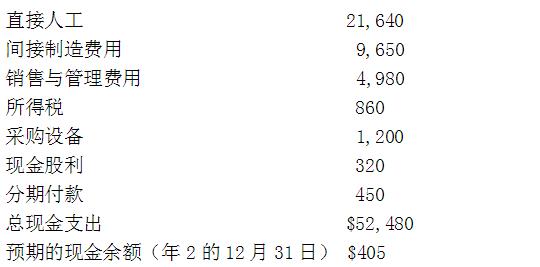

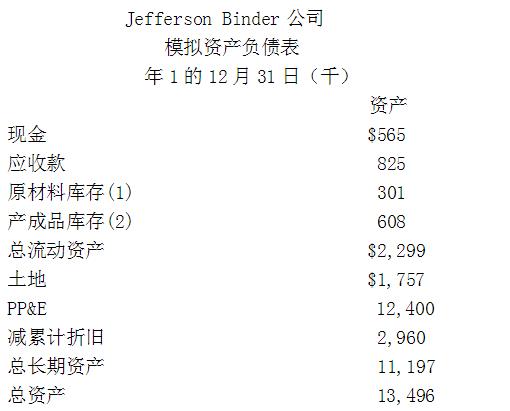

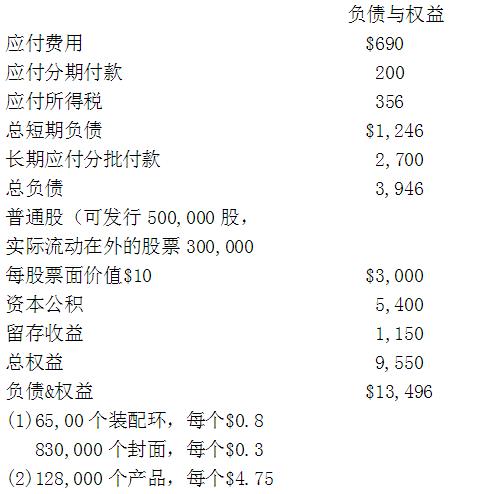

假如Jefferson的原材料库存、产品库存和应收款在年2的12月31日的余额分别是$125,000、$1,273,000和$1,175,000,模拟流动资产余额是()

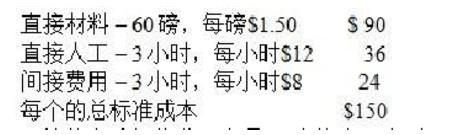

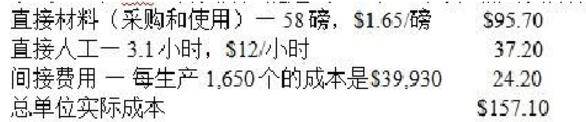

假如Jefferson的原材料库存、产品库存和应收款在年2的12月31日的余额分别是$125,000、$1,273,000和$1,175,000,模拟流动资产余额是() 预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是:

预算的变动间接费用率是$3/直接人工小时,固定间接费用是$27,000/月。在5月份,Ardmore生产了1,650个Zeb,而实际产能是1,800个。每个产品的实际成本是: 5月份的弹性预算间接费用差异是()。

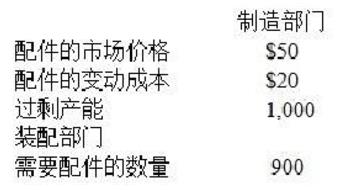

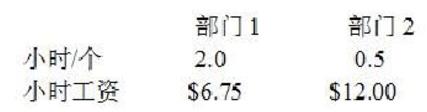

5月份的弹性预算间接费用差异是()。 两个部门的讨价还价的自然区间是?()

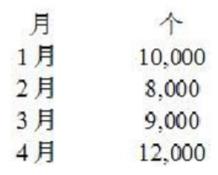

两个部门的讨价还价的自然区间是?() 每个产品包含3磅的直接材料。期望的直接材料在每月的期末存货是120%的下一个月的产量,加上500磅。Jordan已经制定了以下的直接人工的标准:

每个产品包含3磅的直接材料。期望的直接材料在每月的期末存货是120%的下一个月的产量,加上500磅。Jordan已经制定了以下的直接人工的标准:  Jordan在3月份要采购多少原材料?()

Jordan在3月份要采购多少原材料?() 如果在考核业绩时,Hinzel公司把西部分公司当作投资中心对待,那么西部分公司去年的税前投资回报率是多少?()

如果在考核业绩时,Hinzel公司把西部分公司当作投资中心对待,那么西部分公司去年的税前投资回报率是多少?() 使用表格A中的信息,假设销售价格是50%的成本加成。这期的毛利是多少?()

使用表格A中的信息,假设销售价格是50%的成本加成。这期的毛利是多少?()