自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

某牙刷制造商注意到,在不断增长的亚洲销售市场中,客户的喜好正在从手动牙刷向电动牙刷转变。客户喜好的这一转变最能代表牙刷制造商的哪类风险?()

A:战略风险

B:经营风险

C:财务风险

D:业务风险

在及时制(JIT)系统中,如何看待存货?()

A:存货是资源浪费

B:存货促进更强的供应商关系

C:存货减少生产设置时间

D:存货要求部门间更多的协调

某会计助理在工资管理系统中为一名新员工创建了档案,并指定将其工资支票寄送到一个邮政信箱。对于该员工来说,下面哪一组职责是不能由一人兼任的?()

A:授权与记录

B:保管与记录

C:保管与核对

D:核对与授权

以下哪种方法比较高回报投资,并且让价值绘制在概率分布图上?()

A:敏感性分析

B:线性规划

C:回归分析

D:模拟

以下哪项是参与式预算的特征?()

A:将战略目标与预算相结合

B:预算是被命令的,几乎没有反应的机会

C:专业知识导致信息充分的预算决定

D:对决策的更好控制

限制实物接触信息系统硬件的流程

不包括

以下哪项()。

A:雇用保安人员

B:要求有价值资产的双控制

C:进入限制区域要刷卡

D:将确认发给卫星式办公室

标准的回归方程y=a+bx中,字母x是()

A: 应变量

B: 自变量

C: 常数

D: 变量系数

Huron公司最近开发了两种新产品——激光盘的清洁工具和家庭录像磁带录制器。但是, Huron目前只有生产其中一种产品产能。公司财务总监收集了以下的数据来协助管理层来决定应该生产哪种产品。Huron的固定间接制造费用包括租金和公用事业设备、设备折旧和主管工资。销售和行政费用不分摊给产品。

对于Huron的复印机,原材料、加工和装配的单位成本是()。

A:转换成本

B:主要成本

C:承诺成本

D:公共成本

某公司采用一种预算编制法,这种预算编制法重点关注生产、销售产品及服务所需的各种过程的成本。这种预算编制法称作()

A:过程预算编制。

B:作业预算编制。

C:总作业预算编制。

D:可控性预算编制。

一个经理会收到与预算的有利和不利差异的自动提示。这个经理采用的是以下哪种方法?()

A:目标管理

B:全面质量管理

C:平衡记分卡

D:例外管理

在收集年度预算编制需使用的信息时,某公司确定了与制造成本相关的成本动因。该公司可采用以下哪一种定量分析方法来度量由成本动因变化而引起的相关制造成本发生的平均变化?()

A:时间序列分析

B:指数平滑法

C:回归分析

D:学习曲线分析

以下哪项资本预算工具与使用净现值法会一直产生相同的评价结果?()

A:贴现的回收期

B:内部收益率

C:会计收益率

D:获利指数

一个新的工序第一批产品的平均单位人工成本是$120。两批的单位累计人工成本是$72。假如每批有100个产品,而且学习曲线继续存在,四批的总人工成本是()

A: $4,320

B: $10,368

C: $2,592

D: $17,280

某公司的年终部分财务数据如下所示。

该公司第2年的资产回报率和权益回报率分别为()

A:12%和22%

B:13%和25%

C:14%和26%

D:36%和25%

Sandra Bellucci 是一名财务分析师,她正在分析四个不同行业的公司的存货:消费品行业、体育用品制造业、电子行业和飞机制造业。假定存货计划方法反映实际存货的流转和只有成品存货的流转。以下哪一行业的存货的后进先出储备最有可能为零?()

A:消费品行业

B:体育用品制造业

C:电子行业

D:飞机制造业

一个玩具公司有四个产品线:填充动物(边际贡献$200,000),球($50,000),人形公仔($70,000),以及塑料马($130,000)。公司有$100,000不可追溯的固定成本和$400,000的固定广告成本。广告成本可以追溯给四个部门 (40%给填充动物,10%给球,20%给人形公仔,30%给塑料马)。根据产品线分析,以下哪项最可能要停止经营?()

A:填充动物

B:球

C:人形公仔

D:塑料马

一个特定的制造工作有估计有80%的学习曲线, 第一个单位需要50小时来完成,完成八个产品累计平均时间是多少小时()

A: 20.0小时

B: 25.6小时

C: 32.0小时

D: 40.0小时

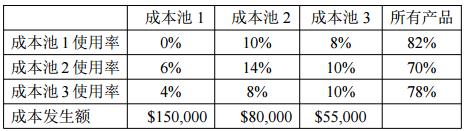

ABC公司将服务部门归集为三个成本库,成本分配规则为向下分配,先分配成本库1,然后分配成本库2,最后分配成本库3,三个成本库使用情况如下:cost pool

请问从成本池2转到成本池3的金额为多少?()

A:$11,575

B:$11,047

C:$11,875

D:$8,000

学习曲线是用于以下哪项的方法()。

A:基于一个人可以实现的学习极限来估计增加的成本

B:根据教育水平来确定雇佣多少工人

C:基于过去的工作和教育经历来计算个人的学习率

D:基于不断的学习来估计降低的成本

Granger公司正在评估其每件产品耗费的标准机器工时,以便编制其来年预算时使用此数据。这家机器制造企业的规格表明,可以用0.75个小时完成一件产品的制造;而一项基准分析研究表明,某竞争对手则以每件产品0.78个机器工时的速度进行生产。尽管已通过工程研究确定了每件产品耗费0.80个机器工时的标准,但Granger去年的实际结果是每件产品平均耗费0.83个机器工时。在接下来的预算中Granger应采用的标准是()

A:每件产品0.75个机器工时。

B:每件产品0.78个机器工时。

C:每件产品0.80个机器工时。

D:每件产品0.83个机器工时。

一种通过寻找最佳实践来改善作业和流程的绩效的技术称为()。

A:增值报告

B:标杆学习

C:改善成本法

D:趋势报告

以下哪项不是平衡计分卡的分类?()

A:顾客

B:投资

C:财务

D:学习和创新

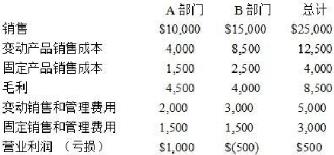

以下是Parklin公司两个部门的运营状况。

变动销售成本与运营部门直接相关。固定产品销售成本将基于员工的数量进行分配。固定销售和管理费用将平均分配。如果取消B部门,那么固定产品销售成本将减少$1,500 。假设B部门关闭,那么对于营业收益的影响是()

A:增加$500

B:减少$2,000

C:增加$2,000

Cordell公司采用标准成本制度。当年1月1日,公司预算的固定制造费用为$600,000,预算的产量为200,000件。该年发生了$595,000的固定制造费用,实际产量为190,000件。请问该年的固定制造费用产量差异是多少?()

A:$5,000不利

B:$10,000不利

C:$25,000不利

D:$30,000不利

Morrison公司的塑料制品分部是一个利润中心,向外部客户同时也向内部其他利润中心销售产品。塑料分部向内部、其他利润中心销售某件产品时的转移价格低于市价的做法,在下述哪一项情况之下,才是正当合理的?()

A:得以避免发生常规的销售佣金和收款成本

B:购买的分部有剩余产能

C:销售的分部满负荷运营

D:利润中心的经理是根据该单位的营业利润来考核的

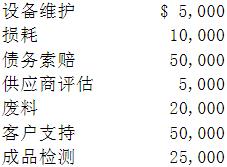

某高科技消费品制造商去年产生了与质量有关的以下费用。

预防成本是多少?()

A:$165,000。

B:$35,000。

C:$10,000。

D:$5,000。

A公司从事家具制造业,正在编制下一年度的预算。下面哪一项不会出现在间接制造费用预算中?()

A:生产调度人员的加班工资

B:把原材料运至公司的运费

C:连接桌腿和桌面的粘胶成本

D:支付给生产工段长的福利费

Wilcox公司有两个服务部门,信息系统部和人事部;两个制造部门,机加工部和组装部。服务部门之间互相提供服务以及为生产部门提供服务。公司经研究发现,人事部提供服务的部门数量多于信息系统部。若公司采用交叉分配法,则将会出现下面那一种情形?()

A:组装部门的成本分配到信息系统部和人事部

B:信息系统部的成本分配到制造部以及制造部的成本分配到组装部

C:人事部的成本只分配给信息系统部

D:信息系统部的成本分配给人事部、制造部和组装部

在介绍资本预算决策的非贴现现金流模型时,某分析师对回收期法提出了以下两项陈述。 陈述1:它是接受/拒绝项目的最佳决策标准。 陈述2:它可能过度鼓励短期项目的投资,而损害长期项目的投资。 该分析师的哪项陈述是正确的?()

A:仅陈述1

B:仅陈述2

C:陈述1和陈述2都不正确

D:陈述1和陈述2都正确

即时的应收账款系统与批次应收账款系统有很多不同。以下哪项是

不正确

的?()

A:即时系统必须使用直接访问文档,批次系统可以使用简单顺序文档

B:即时系统处理选择是菜单驱动的,批次系统处理是交互式的

C:即时系统处理是按需求执行,批次系统处理是在计划好的计算机运行期间内执行

D:即时系统当产品发货时发票就开好了,批次系统开票是在计划好的开票期间内执行

首页

<上一页

43

44

45

46

47

下一页>

尾页

对于Huron的复印机,原材料、加工和装配的单位成本是()。

对于Huron的复印机,原材料、加工和装配的单位成本是()。 该公司第2年的资产回报率和权益回报率分别为()

该公司第2年的资产回报率和权益回报率分别为() 请问从成本池2转到成本池3的金额为多少?()

请问从成本池2转到成本池3的金额为多少?() 变动销售成本与运营部门直接相关。固定产品销售成本将基于员工的数量进行分配。固定销售和管理费用将平均分配。如果取消B部门,那么固定产品销售成本将减少$1,500 。假设B部门关闭,那么对于营业收益的影响是()

变动销售成本与运营部门直接相关。固定产品销售成本将基于员工的数量进行分配。固定销售和管理费用将平均分配。如果取消B部门,那么固定产品销售成本将减少$1,500 。假设B部门关闭,那么对于营业收益的影响是() 预防成本是多少?()

预防成本是多少?()