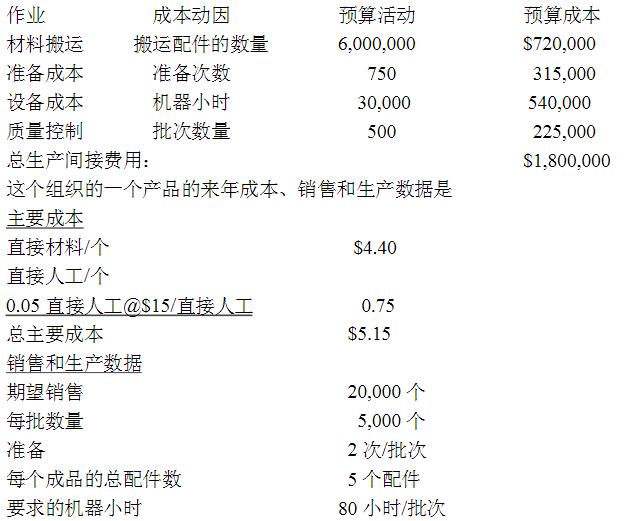

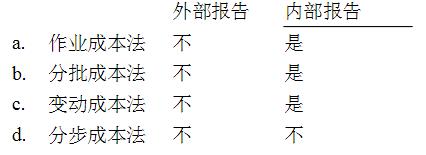

Farragut公司相信它的传统成本法可能提供了误导的信息,因此正在考虑采用作业成本法。它现在采用完全程本系统,用机器小时来分摊生产间接费用。

组织在来年使用50000小时的直接人工和30000小时的机器小时。以下的数据显示了预算的生产间接费用

第1题,共2个问题

(单选题)如果组织使用传统的完全成本*系统,来年每个产品的成本是()

A: $5.39

B: $5.44

C: $6.11

D: $6.95

第2题,共2个问题

(单选题)如果组织使用作业成本法,来年所描述的产品的单位成本()

A: $6.00

B: $6.08

C: $6.21

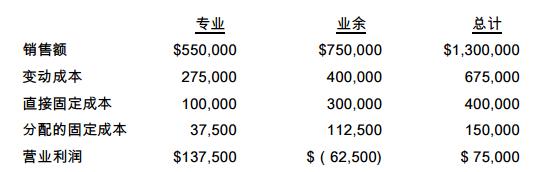

D: $6.30 由于业余网球鞋生产线表现为亏损,该公司正考虑关闭此生产线。根据提供的数据,该公司是否应关闭业余网球鞋生产线?()

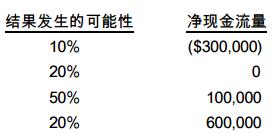

由于业余网球鞋生产线表现为亏损,该公司正考虑关闭此生产线。根据提供的数据,该公司是否应关闭业余网球鞋生产线?() 该经理在评估投资时应使用的预期净现金流量是多少?()

该经理在评估投资时应使用的预期净现金流量是多少?()

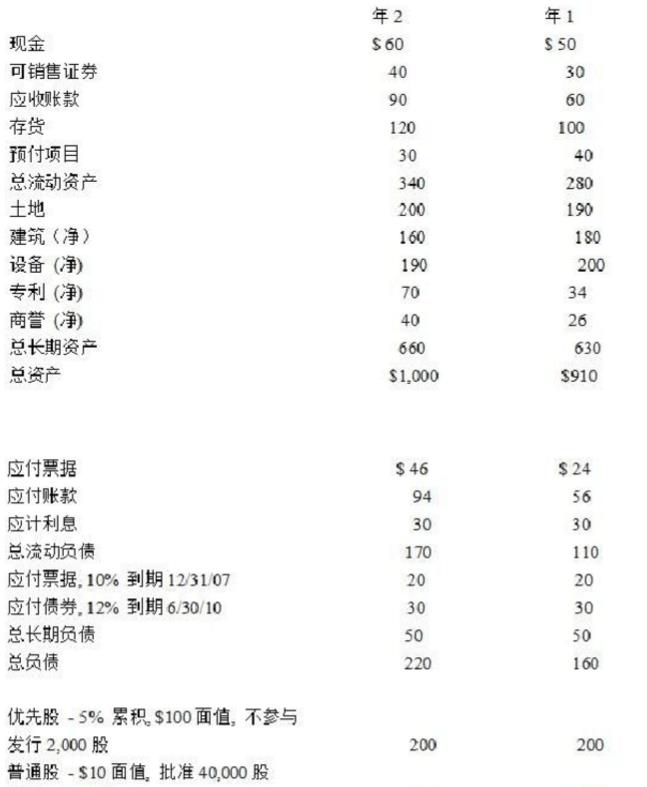

假设King公司年2的6月30日净利润是$70,000,没有拖欠的优先股股利。King公司的权益回报率是多少? ()

假设King公司年2的6月30日净利润是$70,000,没有拖欠的优先股股利。King公司的权益回报率是多少? () 如果预计下一期间耗用29,000机器工时,则估算出来的半变动成本总计为()

如果预计下一期间耗用29,000机器工时,则估算出来的半变动成本总计为() ABC 公司的预防成本是多少?()

ABC 公司的预防成本是多少?() 使用按步向下分摊法,从维修部门分摊到工具部门的间接费用是多少?()

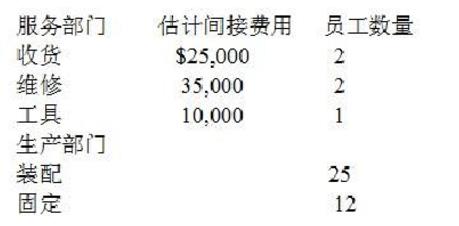

使用按步向下分摊法,从维修部门分摊到工具部门的间接费用是多少?()