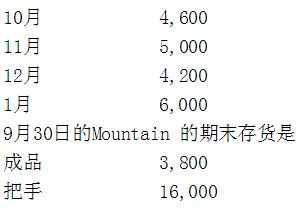

Mountain公司生产橱柜,但是外购把手。一个橱柜需要8个把手,每个橱柜需要30分钟的直接人工。期末成本存货是下月预计销售的50%。期末把手的存货是80%的下月预计成品产量的80%。

Mountain的预计销售量

第1题,共3个问题

(单选题)10月份采购的把手的数量是()

A: 39,840

B: 76,800

C: 40,000

D: 36,800

第2题,共3个问题

(单选题)假设一个全职的工人每月工作160小时,不允许加班,可以使用兼职工人。11月份装配成品需要多少个相当于全职的工人?()

A: 14.375

B: 28.75

C: 15.625

D: 31.25

第3题,共3个问题

(单选题)12月份完成的产品数量是()

A: 3,000

B: 5,100

C: 4,200

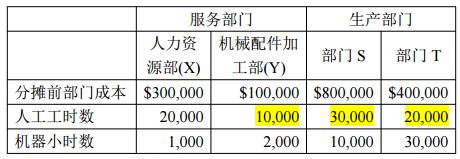

D: 5,000 如果 ABC 用交互分配法下,以下哪个公式正确地计算了机械配件加工部待分配的成本?()

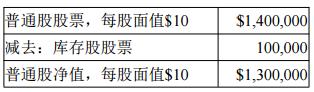

如果 ABC 用交互分配法下,以下哪个公式正确地计算了机械配件加工部待分配的成本?() 公司的CFO不同意采用这样的方法披露财务报表,以下最可能是CFO不同意这种做法的原因是:()

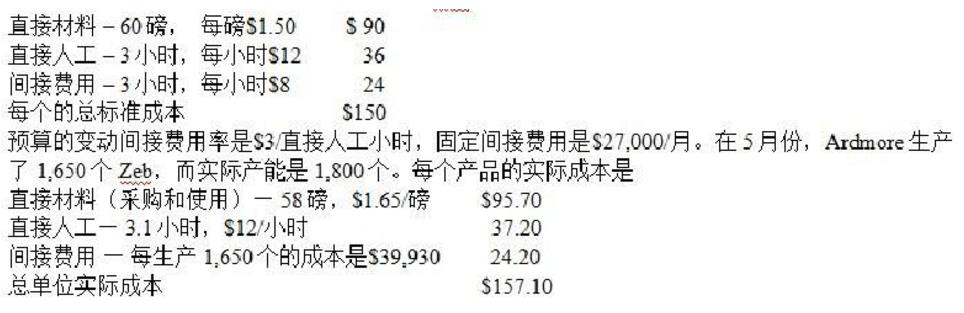

公司的CFO不同意采用这样的方法披露财务报表,以下最可能是CFO不同意这种做法的原因是:() 5月份的人工工资差异是()。

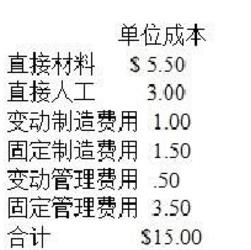

5月份的人工工资差异是()。 采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

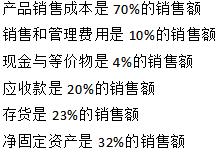

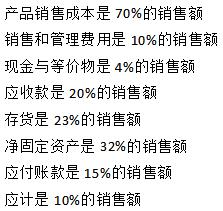

Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的现金与等价物是多少?()

Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的现金与等价物是多少?() 那么,Robinson公司的营业收益销售数量差异为()

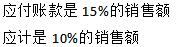

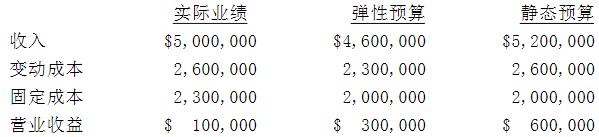

那么,Robinson公司的营业收益销售数量差异为() Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的销售与管理费用是多少?()

Berwick公司预计来年的销售收入增长15%。公司最近有15,000股普通股,它计划维持净利润的35%作为股利的政策。它目前在应付票据($4,000)上支付7%的利息,在长期负债($17,500债券)上支付10%的利息。公司有35%的税率。基于以上的信息,假设当年的销售额是$100,000,来年的模拟财务报表上显示的销售与管理费用是多少?()

采用加权平均法,5月份材料的单位约当产量成本是()。

采用加权平均法,5月份材料的单位约当产量成本是()。