自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

去年,ElegisSkinCare有限公司为其生产润肤霜的工厂制定了$600,000的固定间接费用预算。这$600,000的金额是以40,000机器工时的作业量作为分母计算得到的。每瓶润肤霜的标准机器工时为0.1小时。去年共生产350,000瓶润肤霜,销售了360,000瓶润肤霜。产量差异为多少?()

A:$60,000不利差异。

B:$75,000不利差异。

C:$60,000有利差异。

D:$75,000有利差异。

以下哪一项陈述最好地体现了学习曲线这一概念?()

A:学习曲线是一种受学习影响的线性成本习性。

B:学习曲线是一种在学习进行时估算成本的判断法。

C:学习曲线是一个百分比,表示产出加倍时所生产的每件产品平均耗费的时间将减少的幅度。

D:学习曲线是一个百分比,表示产出量增加1件时平均用时减少的幅度。

联邦政府为了控制污染,向生产商收取排污费,这样做的社会好处是这种费用将()。

A:变成生产成本,并导致一个企业考虑污染的成本

B:帮助补偿环境的影响,鼓励行业分散

C:不鼓励企业转移到排放标准低的地区

D:消除符合污染控制要求的成本

ABC医院的内控委员会正在审核该院是否遵循了当地的隐私法规,则此类的审计活动属于()

A:合规性审计

B:经营性审计

C:财务审计

D:舞弊审计

Ward公司本年末的销售总额为$240,000,000,其期末现金余额为$20,000,000。Ward公司预计其来年的销售额将达到$260,000,000。平均来看,一年的销售额将有10%在下一年收回。假设Ward公司无坏账。Ward公司还预计$240,000,000的现金支出与$5,000,000的折旧。在下一年,Ward公司打算投入$30,000,000现金进行资本改良。如果Ward公司的政策是每年年初备妥至少$10,000,000现金,那么其预算现金流量预测结果表明该公司将需要从外部融资()

A:$0

B:$2,000,000

C:$7,000,000

D:$26,000,000

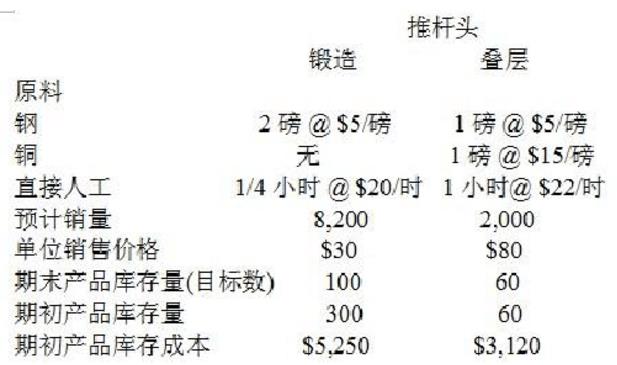

Krouse公司正在编制来年的营运预算。公司生产两种产品,叠层推杆头和锻造推杆头,这两种产品通过高尔夫专卖店出售,一些数据如下:

制造费用根据直接人工小时分配至产品。预计变动制造费用、固定制造费用分别为$25,000和$15,000。请问生产一单位的叠层推杆头的成本估计是多少?()

A:$46

B:$42

C:$52

D:$62

Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()

A:直接人工成本差异和直接人工数量差异

B:直接人工工资率差异和直接人工数量差异

C:直接人工成本差异和直接人工效率差异

D:直接人工工资率差异和直接人工效率差异

一个制造型公司有以下的数据,它的产品销售成本是多少?()期初在制品存货$5,000;期末在制品存货$15,000;总生产成本$110,000;期初产成品存货$20,000;期末产成品存货$30,000。

A:$50,000

B:$90,000

C:$100,000

D:$110,000

有几种方法可以将服务部门的费用分摊给生产部门。确认一个服务部门为另一个服务部门提供的服务,但是不确认服务部门之间的交叉服务的方法是()

A: 直接法

B: 变动法

C: 交叉法

D: 按步向下法

制冷机公司制造冰箱用的制冰机,20,000个制冰机的单位成本如下所示。

酷间公司打算以每台28美元卖给制冷机公司20,000个制冰机,如果制冷计公司接受此提议,则工厂将处于闲置状态,6美元的单位固定制造成本将被消除。生产制冰机的总的相关成本为:()

A:$600,000。

B:$480,000。

C:$680,000。

D:$560,000。

责任中心会计将对收入和成本负责的经营中心定义为()。

A:利润中心

B:收入中心

C:部门

D:投资中心

以下哪项是市场增加值(MVA)的缺点?()

A:MVA是需要很多步骤的复杂计算

B:MVA忽略资本的机会成本

C:MVA不能激励经理在一些盈利的项目上投资

D:MVA取决于不同的收益定义

间接费用分摊率的分母可以基于几种生产产能之一,以下哪种可以使期望的间接费用分摊过度或分摊不足最小?()

A: 理论产量

B: 期望产量

C: 正常产量

D: 实际产量

Teaneck公司销售两种产品:产品E和产品F。上月有以下的数据:

公司的销售组合差异是()。

A:$3,420有利

B:$3,300有利

C:$17,250有利

D:$18,150有利

不管是变动的还是固定的直接生产成本和生产间接费用都被认为是产品存货成本。这种存货成本法应该称为()。

A:直接成本法

B:变动成本法

C:吸收成本法

D:转换成本法

以下哪项最好地描述了增值的概念()。

A:员工间的一系列交易,将最终产品移交给外部顾客

B:员工之间或员工与外部顾客和供应商之间的交付最终产品的一系列交易

C:将资源转换成与外部顾客要求相一致的产品和服务的活动

D:在不伤害最终用户眼中的产品或服务的功能、性能或质量的情况下,可以被消除的活动

Manoli礼品店销售毛利率维持在35%,且每个月月末的库存量都要维持在下个月预期销量的30%。第四季度的预计销售情况如下: 10月份$42,000 11月份58,000 12月份74,000 请问该礼品店在11月份应该购进多少商品?()

A:$40,820

B:$51,220

C:$52,130

D:$62,800

Robinson公司最近的业绩报告所指示的数据如下。

那么,Robinson公司的营业收益销售量差异为()

A:$200,000不利差异

B:$300,000不利差异

C:$400,000有利差异

D:$500,000不利差异

管理功能中的长期计划对以下哪项更加重要?()

A:高层管理者

B:中层管理者

C:基层管理者

D:基层的职员职能

以下哪项不是及时制系统与传统系统的正确比较 ?()

A:更长的交付周期更短的交付周期

B:批量取决于实时需求批量取决于公式

C:存货是资产存货是负债

D:容忍一些费用零缺陷目标

ABC 公司每月的固定成本是$300,000,每月的总产出是150,000个。给生产线上的工人的最低工资是每小时$5.85。总变动成本目前是每月$275,000。如果变动成本增加到每月$350,000,而每月总产出增加到250,000个,增加产出前后的平均固定成本各是多少? ()

A:之前和之后都是每个$2

B:之前是每个$3.83,之后是每个$2.60

C:之前是每个$1.83,之后是每个$1.40

D:之前是每个$2,之后是每个$1.20

Daffy公司使用活动件和一个内置音盒生产兔子玩具。预计的销售额如下:

每个兔子所需要的基本材料都是Daffy从一个外部供应商那里采购的,每个兔子是$3.50。音盒则从另一个供应商那里采购,每个$1.00。装配人工成本是每个兔子$2.00,变动间接费用是每个途兔子$.50。分摊给兔子的固定生产间接费用是每月$12,000。Daffy的政策是在从1月开始的基数月里生产下月预计销售量1.5倍,在偶数月里生产下月预计销售量的0.5倍。这样Daffy就可以将偶数月的生产资源用于生产其他需要的产品。1月份兔子的预算生产量是()。

A:54,000个

B:45,000个

C:14,500个

D:60,000个

Ming公司下一年度预算销量为6,300件,在下一年年底将会有590件库存商品。期初存货为470件。公司根据以往经验,所生产产品中,有10%最终通不过质检,必须被销毁。请问公司下一年度应该计划生产多少单位产品?()

A:6,890

B:7,186

C:7,062

D:7,133

Corrigon公司正在准备一个特殊项目的的报价。这个项目是生产35,000单位的产品。工程人员建议产品以组来生产,每组包含1,000个产品。以前的经验显示,随着经验的积累,每个单位所需要的直接人工时间将以一个稳定的百分比率而逐步减少。 估计Corrigon这个项目的总成本的最好的定量工具是()

A: 线性规划

B: 动态规划

C: 学习曲线

D: 时间序列分析

在吸收成本法系统中的,衡量与用于设定固定间接费用分摊率的作业标准水平的差异是()。

A:效率差异

B:销售量差异

C:生产量差异

D:弹性预算差异

ABC 公司每月的固定成本是$300,000,每月的总产出是150,000个。给生产线上的工人的最低工资是每小时$5.85。总变动成本目前是每月$275,000。如果变动成本增加到每月$350,000,而每月总产出增加到250,000个,增加产出前后的平均总成本各是多少?()

A:之前和之后都是每个$3.83

B:之前是每个$2,之后是每个$1.20

C:之前是每个$3.83,之后是每个$2.60

D:之前是每个$1.83,之后是每个$1.40

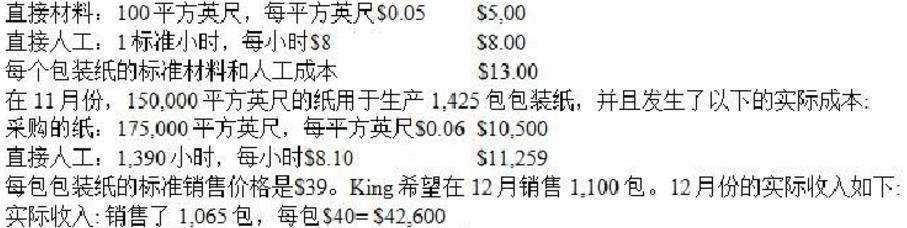

King公司的标准成本表显示生产每包包装纸的直接材料与直接人工的单位成本

King公司的材料价格差异和数量差异分别是多少?()

A:$1,750有利和$375有利

B:$1,500不利和$1,625不利

C:$1,500有利和$1,625有利

D:$1,750不利和$375不利

以下哪项不被认为是正式的预算过程的优点?()

A:它强迫管理者评估使用的假设和预算过程中识别的目标的合理性

B:它确保组织内改善的成本控制和预防没有效率

C:它可以作为管理层和下属的协调和沟通的工具

D:它提供管理层一种处理不确定的手段

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

A:$1.07

B:$1.18

C:$1.12

D:$1.23

某公司生产两种产品,发生的联合成本为$50,000。在分离点,5,000件产品1和15,000件产品2的销售单价分别为$5和$3。这些产品被进一步加工。产品1发生$25,000的可分离成本,然后以每件$12的价格出售;产品2的可分离成本总额为$30,000,最终销售价格为每件$6。如果该公司使用固定毛利法分摊联合成本,则分摊到产品1的联合成本金额将为()

A:$17,000

B:$17,857

C:$18,421

D:$20,000

首页

<上一页

38

39

40

41

42

下一页>

尾页

制造费用根据直接人工小时分配至产品。预计变动制造费用、固定制造费用分别为$25,000和$15,000。请问生产一单位的叠层推杆头的成本估计是多少?()

制造费用根据直接人工小时分配至产品。预计变动制造费用、固定制造费用分别为$25,000和$15,000。请问生产一单位的叠层推杆头的成本估计是多少?() 酷间公司打算以每台28美元卖给制冷机公司20,000个制冰机,如果制冷计公司接受此提议,则工厂将处于闲置状态,6美元的单位固定制造成本将被消除。生产制冰机的总的相关成本为:()

酷间公司打算以每台28美元卖给制冷机公司20,000个制冰机,如果制冷计公司接受此提议,则工厂将处于闲置状态,6美元的单位固定制造成本将被消除。生产制冰机的总的相关成本为:() 公司的销售组合差异是()。

公司的销售组合差异是()。

那么,Robinson公司的营业收益销售量差异为()

那么,Robinson公司的营业收益销售量差异为() 每个兔子所需要的基本材料都是Daffy从一个外部供应商那里采购的,每个兔子是$3.50。音盒则从另一个供应商那里采购,每个$1.00。装配人工成本是每个兔子$2.00,变动间接费用是每个途兔子$.50。分摊给兔子的固定生产间接费用是每月$12,000。Daffy的政策是在从1月开始的基数月里生产下月预计销售量1.5倍,在偶数月里生产下月预计销售量的0.5倍。这样Daffy就可以将偶数月的生产资源用于生产其他需要的产品。1月份兔子的预算生产量是()。

每个兔子所需要的基本材料都是Daffy从一个外部供应商那里采购的,每个兔子是$3.50。音盒则从另一个供应商那里采购,每个$1.00。装配人工成本是每个兔子$2.00,变动间接费用是每个途兔子$.50。分摊给兔子的固定生产间接费用是每月$12,000。Daffy的政策是在从1月开始的基数月里生产下月预计销售量1.5倍,在偶数月里生产下月预计销售量的0.5倍。这样Daffy就可以将偶数月的生产资源用于生产其他需要的产品。1月份兔子的预算生产量是()。 King公司的材料价格差异和数量差异分别是多少?()

King公司的材料价格差异和数量差异分别是多少?()