自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

简述存货周转质量分析应注意的问题。

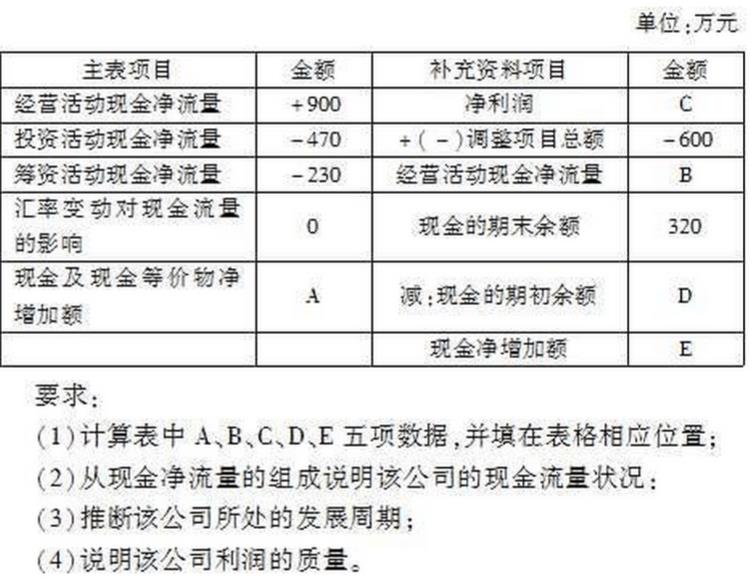

某公司简化的现金流量表如下:

影响企业短期偿债能力的主要因素是()

A:盈利能力

B:销售收入

C:资产的变现能力

D:资产的结构

一般地说,属于保守型资产结构的是()

A:企业持有数量较多的流动资产,并有充裕的货币性资产

B:企业流动资产与长期资产保持适中水平

C:企业持有数量较多的长期资产,资金利润率较低

D:企业持有数量较多的长期资产,资金利润率较高

债权人是企业财务信息的使用者之一,其最关心的是()。

A:投资收益率

B:资产保值率

C:债权的安全

D:总资产收益率

企业能否持续增长对投资者、经营者至关重要,但对债权人而言相对不重要,因为债权人更关心企业的变现能力。

下列各项中,反映现金流量匹配情况的比率是()

A:流入结构

B:流出结构

C:定比比率

D:流入与流出的比率

关于权益乘数指标的正确计算方法是()

A:资产总额/负债总额

B:1+股权比率

C:(1/股权比率)-1

D:1+产权比率

长期债务的使用既可以解决企业资金的需求,还可以为企业带来财务杠杆利益,同时还保证了既有股东对企业的()。

A:经营权

B:控制权

C:管理权

D:投资权

为增加交易性金融资产分析的可靠性,企业应当获取财务分析时最近交易时期交易性金融资产的()。

A:历史价值数据

B:净值数据

C:重置价值数据

D:公允价值数据

产权比率为4/5,则权益乘数为5/4。

如果企业应收账款周转率突然恶化,其主要原因可能是()

A:销售下降、赊销政策过宽

B:销售上升、赊销政策过紧

C:库存量减少、现金周期缩短

D:库存量增加、现金周期延迟

下列各项中,反映企业全部资产使用效率的指标是()。

A:净资产收益率

B:资产总额

C:总资产周转率

D:利润总额

某企业某年度年末流动负债50万元,年初贷款40万元,全年主营业务成本120万元,年末流动比率2.5,速动比率1.3,则本年度存货周转次数为()。

A:1.6

B:2.5

C:2.4

D:1.56

对企业今后的生存发展至关重要的是()

A:营业收入的区域构成

B:营业收入的品种构成

C:关联方收入的比重

D:行政手段增加的营业收入

下列各项中,与企业周期分析无关的是()

A:营业周期

B:产品生命周期

C:产业生命周期

D:企业生命周期

应当作为无形资产计量标准的是()。

A:实际成本

B:摊余价值

C:帐面价值

D:账面价值与可收回金额孰低

AAA公司某年度有关资料如下: (1)公司拥有普通股500万元(每股面值10元); (2)当年实现税后净利400万元,比上年增加了100万元; (3)当年按10%的比例提取法定盈余公积金和并按10%的比例提取任意盈余公积金; (4)假定公司当年股利支付率为100%。 要求: (1)计算该年每股收益; (2)计算该年每股股利。

简述速动比率分析中应注意的问题。

BBB公司某年度的有关资料如下:

该公司该年度销售收入为840万元,税后净利为117.6万元。 要求:计算该年的销售净利率、总资产周转率、权益乘数和权益净利率;(假设涉及资产负债表的数据用期末数来计算)。

财务分析评价基准主要有()

A:行业基准

B:历史基准

C:目标基准

D:风险收益基准

E:经验基准

下列有关净资产收益率的表述中,正确的是()

A:净资产收益率越高,说明企业资产所获得报酬的能力越强

B:净资产收益率作为考核指标,有利于企业的横向比较与纵向比较

C:全面摊薄净资产收益率有助于企业相关利益人对公司未来盈利能力作出正确判断

D:全面摊薄净资产收益率和加权平均净资产收益率是计算该指标的两种方法

销售能力的比率分析主要包括()。

A:与投资有关的盈利能力

B:与筹资有关的盈利能力

C:与销售有关的盈利能力

D:与经营有关的盈利能力

E:与股本有关的盈利能力

资产负债表质量分析是对()

A:财务状况质量分析

B:财务成果质量分析

C:现金流量运转质量分析

D:产品质量分析

下列各项中,数值越高则表明企业获利能力越强的指标有()

A:销售净利率

B:资产负债率

C:净资产收益率

D:速动比率

E:总资产净利率

某公司2005年至2008年有关的会计资料如下表

在资产负债表日至财务报告批准报出日之间发生的下列事项中,属于调整事项的有()

A:已证实的资产发生了减损

B:资产负债表日前发生的诉讼结案

C:资产负债表日后资产价格发生重大变化

D:资本公积转增资本

E:资产负债表日后发生重大诉讼

进行无形资产的质量分析时,企业应注意()。

A:资产总额

B:债务的数量

C:无形资产与有形资产的结合程度

D:无形资产账面价值大于实际价值的情况

E:无形资产账面价值小于实际价值的情况

简述影响长期偿债能力的特别项目。

下列各项中,

不属于

企业发展能力分析框架内容的是()

A:企业竞争能力分析

B:企业管理能力分析

C:企业周期分析

D:企业发展能力财务比率分析

首页

<上一页

2

3

4

5

6

下一页>

尾页

该公司该年度销售收入为840万元,税后净利为117.6万元。 要求:计算该年的销售净利率、总资产周转率、权益乘数和权益净利率;(假设涉及资产负债表的数据用期末数来计算)。

该公司该年度销售收入为840万元,税后净利为117.6万元。 要求:计算该年的销售净利率、总资产周转率、权益乘数和权益净利率;(假设涉及资产负债表的数据用期末数来计算)。