乙企业2012年度与成本相关资料如下:

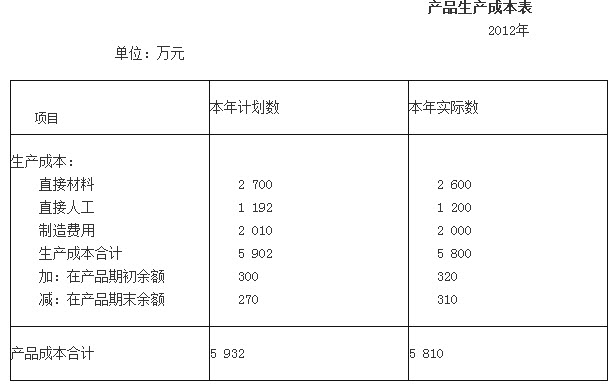

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

第1题,共3个问题

(不定向)下列关于计划构成比例计算正确的是()。

A:直接材料成本比例是45.52%

B:直接人工成本比例是20.20%

C:制造费用成本比例是34.39%

D:直接材料成本比例+直接人工成本比例+制造费用成本比例=1

第2题,共3个问题

(不定向)下列关于实际构成比例计算正确的是()。

A:直接材料成本比例是44.83%

B:直接人工成本比例是20.69%

C:制造费用成本比例是34.60%

D:直接材料+直接人工+制造费用=生产成本合计

第3题,共3个问题

(多选题)下列各项指标计算正确的有()。

A:计划营业收入成本率是74.15%

B:实际营业收入成本率是69.17%

C:计划成本利润率是19.65%

D:实际成本率是21.03%