Rosecrans公司生产煤油等,它可以出售它的所有产品。这个产品使用三个操作步骤来生产。每个产品售价$120,原材料(每个产品成本$48)在第一步骤开始时就加入。其它可变成本忽略不计。下面的关于这些操作的实际成本与产能信息。

第1题,共3个问题

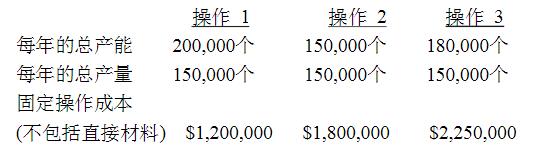

(单选题)假设X公司来做操作2,报价是1,000个,每个$40, 不包括直接材料的成本。假设Y公司来做操作1,报价是1,000个,每个价格$7, 不包括直接材料成本。Y公司针对操作1的另外一个报价是5,000个,每个价格$5 (不包括直接材料成本). 哪一个报价是可以接受的?()

A:X 但不是 Y

B:Y 但不是 X

C:X 或 Y

D:没有一个报价是可以接受的

第2题,共3个问题

(单选题)假设Rosecrans雇用额外的工人用在瓶颈操作上,以加速设备调整和材料搬运,额外工人的成本是$50,000每年,这样的话,每年瓶颈操作的产量将增加500个。增加这些工人所造成的经营利润的变化是:()

A:$50,000

B:$36,000

C:$(14,000)

D:$(20,000)

第3题,共3个问题

(单选题)如果操作1生产了500个不能销售的产品,操作2也生产了500个不能销售的产品,不能销售的产品的相关成本是:()

A:$24,000

B:$60,000

C:$84,000

D:$120,000 公司预期于销售当月回款40%的款项,于下个月回款60%。采购额的50%于当月支付,50%于下个月支付。其他费用于发生当月即支付。公司预计一些账户的季初余额如下:

公司预期于销售当月回款40%的款项,于下个月回款60%。采购额的50%于当月支付,50%于下个月支付。其他费用于发生当月即支付。公司预计一些账户的季初余额如下:  既定上述资料,则公司2月末预计的现金账户余额将是多少?()

既定上述资料,则公司2月末预计的现金账户余额将是多少?() 公司的总固定成本预计为$30,000。假设在盈亏平衡点上产品组合与预计的销量水平的产品组合一致。请问在盈亏平衡点上预计要销售多少单位的产品C?()(结果保留近似值)

公司的总固定成本预计为$30,000。假设在盈亏平衡点上产品组合与预计的销量水平的产品组合一致。请问在盈亏平衡点上预计要销售多少单位的产品C?()(结果保留近似值) 根据上述信息,该公司的同比资产负债表将显示()

根据上述信息,该公司的同比资产负债表将显示() 该公司预计将获得一个额外订单,可以销售其购买的全部55,000件产品。如果该公司接受此订单,其营业利润将为()

该公司预计将获得一个额外订单,可以销售其购买的全部55,000件产品。如果该公司接受此订单,其营业利润将为()