自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:期货投资分析

()是各外汇指定银行以中国人民银行公布的人民币对美元交易基准汇价为依据,根据国际外汇市场行情,自行套算出当日人民币兑美元、欧元、日元、港币以及各种可自由兑换货币的中间价。

A:银行外汇牌价

B:外汇买入价

C:外汇卖出价

D:现钞买入价

下列关于无套利定价理论的说法正确的有()。

A:无套利市场上,如果两种金融资产互为复制,则当前的价格必相同

B:无套利市场上,两种金融资产未来的现金流完全相同,若两项资产的价格存在差异,则存在套利机会

C:若存在套利机会,获取无风险收益的方法有“高卖低买”或“低买高卖”

D:若市场有效率,市场价格会由于套利行为做出调整,最终达到无套利价格

我国银行间债券市场采用集中撮合竞价制度。

期货程序化交易中,常用的止损方式有()。

A:绝对金额止损

B:跟踪止损

C:波动幅度止损

D:百分比止损

在设计模型时,不需要考虑所设计的是日内交易模型还是可以持仓过夜的交易模型。

在正向双货币票据中,汇率风险主要集中于票据未来现金流的()。

A:初期

B:中期

C:末期

D:中期和末期

“想买买不到,想卖卖不掉”属于()风险。

A:代理风险

B:现金流风险

C:流动性风险

D:操作风险

基差的空头从基差的()中获得利润,但如果持有收益是()的话,基差的空头会产生损失。

A:缩小;负

B:缩小;正

C:扩大;正

D:扩大;负

能源化工行业分析有何特点?

假设期货市场与现货市场涨跌幅保持一致,直接取套期保值比率为1,假如对100000日元进行套期保值,每份日元期货合约的价值为25000日元,需购买()份日元期货合约。

A:1

B:2

C:3

D:4

投资人持有100万元某公司一年期债券,假如该公司一年内违约的概率为3%,回收率().

A:7000元

B:9000元

C:3000元

D:4500元

下述情形适合使用外汇期权作为风险管理手段的是()。

A:某进出口公司和海外制造企业签订贸易协议,约定在2个月后该进出口公司卖出20万美元的货物,为了对冲2个月后人民币升值导致的汇兑损失

B:某软件公司在欧洲竞标,考虑2个月后对冲远期欧元汇率波动以及项目是否中标等不确定性因素

C:某国内公司现有3年期的欧元负债,为对冲持有期欧元汇率波动

D:某金融机构预期3个月后能够获得100万美元收入,为对冲人民币升值带来的汇兑损失

根据信用评级得到的累计违约率,具有()特点。

A:同一个等级下,随着期限的增长,累计违约率通常是非下降的

B:同一个等级下,随着期限的增长,累计违约率通常是下降的

C:累计违约率存在明显的周期性

D:同一个期限内,随着评级的下降,违约率也逐渐上升

期权风险度量指标中衡量期权价格变动与期权标的物价格变动之间的关系的指标是()。

A:Delta

B:Gamma

C:Theta

D:Vega

其他条件相同的情况下,可交割券的票面利率越高,其转换因子越大。

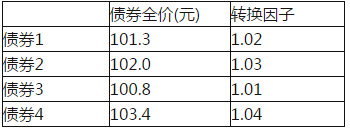

在目前国债期货价格为99元,假定对应的四只可交割券的信息如表6—2所示,其中最便宜的可交割券是()。 表6—2债券信息表

A:债券1

B:债券2

C:债券3

D:债券4

多元线性回归模型分析一般会遇到哪些问题?

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。

A:需要买人20手期货合约

B:需要卖出20手期货合约

C:现货市场盈利80750美元、期货市场亏损77250美元

D:现货市场损失80750美元、期货市场盈利77250美元

沪深300股指期货对应的标的指数采用的编制方法是()。

A:简单股票价格算术平均法

B:修正的简单股票价格算术平均法

C:几何平均法

D:加权股票价格平均法

期货调研报告的正文主要包括()

A:基本情况部分

B:分析或预测部分

C:提出问题

D:作出预测

关于股指期货交易,正确的说法是()。

A:政府制定的方针政策不会直接影响股指期货价格

B:投机交易不能增强股指期货市场的流动性

C:套利交易可能是由于股指期货与股票现货的价差超过交易成本所造成的

D:股指期货套保交易的目的是规避股票组合的系统性风险

关于股指期货期现套利,正确的说法是()。

A:期价高估时,适合卖出股指期货同时买入对应的现货股票

B:期价高估时,适合买入股指期货同时卖出对应的现货股票

C:期价低估时,适合买入股指期货同时卖出对应的现货股票

D:期价低估时,适合卖出股指期货同时买入对应的现货股票

期货公司会员应当根据中国证监会有关规定,评估投资者的产品认知水平和风险承受能力,选择适当的投资者审慎参与股指期货交易,严格执行股指期货投资者适当性制度,建立以()为核心的客户管理和服务制度。

A:内部风险控制

B:合规、稽核

C:了解客户和分类管理

D:了解客户和风控

可赎回债券和可售回债券的主要区别包括()。

A:内嵌期权的持有人不同

B:债券票面息率高低不同

C:债券久期和凸性特征不同

D:期权的类型不同

保护性看跌期权策略保障组合的价值固定在某一价格。

下列输出结果

不属于

参数估计的是()。

A:回归方程的截距(InterCept)

B:斜率(XVariablel)

C:P-值(P—valuE.

D:F检验的显著性水平(SignifiCanCeF.

下列属于特定阶段涨跌概率统计的是()。

A:对某法定重大节假日期间外盘期货价格涨跌的统计

B:对期货价格每个月份的涨跌统计

C:对期货价格每个星期一的涨跌概率统计

D:对期货价格在商品消费旺季的月份进行涨跌统计

其他条件不变,看涨期权理论价值随行权价格的上升而()、随标的资产价格波动率的上升而()。

A:下降、上升

B:下降、下降

C:上升、下降

D:上升、上升

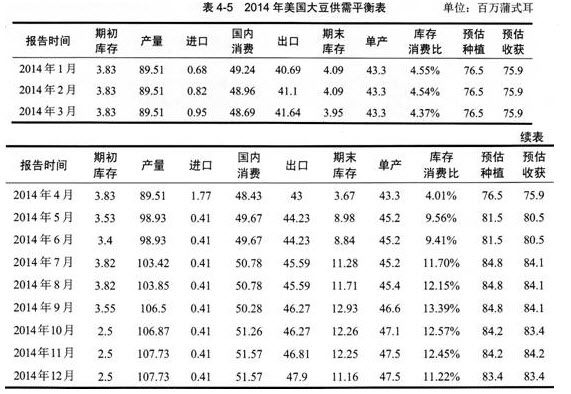

表4-5是美国农业部公布的美国国内大豆供需平衡表,有关大豆供求基本面的信息在供求平衡表中基本上都有所反映。

美国大豆从2014年5月开始转跌,然后一路走低,根据表4.5中的数据,分析可以得出美国大豆开始转跌的原因是()。

A:市场预期全球大豆供需转向宽松

B:市场预期全球大豆供需转向严格

C:市场预期全球大豆供需逐步稳定

D:市场预期全球大豆供需变化无常

根据现行交易规则,2014年2月17日,中国金融期货交易所挂牌交易的5年期国债期货合约有()。

A:TF1403

B:TF1405

C:TF1406

D:TF1409

首页

<上一页

37

38

39

40

41

下一页>

尾页

美国大豆从2014年5月开始转跌,然后一路走低,根据表4.5中的数据,分析可以得出美国大豆开始转跌的原因是()。

美国大豆从2014年5月开始转跌,然后一路走低,根据表4.5中的数据,分析可以得出美国大豆开始转跌的原因是()。