中国公民郭某就职于国内某会计师事务所。2017年除薪金收入外,其他收入情况如下:

(1)1月将新的1套公寓住房出租,租期半年,一次性收取租金3000元,7月将该套公寓以市场价出售,扣除购房成本及相关交易税费后所得50000元。

(2)为某报社财经专栏撰稿,该稿件以连载形式刊登,8月刊登3次,9月刊登2次,每次收入600元。

(3)11月为一家培训机构授课2次,每次收入1000元。

(4)担任甲公司独立董事,取得董事津贴20000元。

已知:财产转让所得,劳务报酬所得适用的个人所得税税率均为20%,个人出租住房所得适用的个人所得税税率为10%。

第1题,共4个问题

(多选题)下列关于计算缴纳郭某个人所得税的表述,正确的是()。

A:出售公寓收入按照“财产转让所得”计缴

B:董事津贴按照“劳务报酬所得”计缴

C:撰稿收入按照“稿酬所得”计缴

D:授课收入按照“劳务报酬所得”计缴

第2题,共4个问题

(多选题)郭某出租公寓的租金收入应缴纳的税有()。

A:房产税

B:个人所得税

C:增值税

D:土地增值税

第3题,共4个问题

(单选题)下列关于报社代扣代缴郭某个人所得税的方法,正确的是()。

A:按每次支付金额600元分别计算缴纳

B:以每月支付金额为一次计算缴纳

C:以达到扣除标准的累计支付金额为一次计算缴纳

D:以连载完成后支付的总金额为一次计算缴纳

第4题,共4个问题

(多选题)关于郭某缴纳的个人所得税,下列计算中,正确的是()。

A:出租公寓收入应缴纳的个人所得税税额=3000×(1-20%)×10%=240元

B:出售公寓收入应缴纳的个人所得税税额=50000×20%=10000元

C:董事津贴应缴纳的个人所得税税额=20000×(1-20%)×20%=3200元

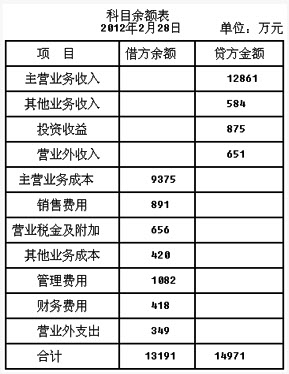

D:授课收人应缴纳的个人所得税税额=(2000-800)×20%=240元 (2)2012年1月甲公司发生如下交易事项:①以商业承兑汇票支付方式购入材料一批,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。②对应收账款计提坏账准备8万元。③销售库存商品一批,该批商品售价为100万元,增值税为17万元,开具增值税专用发票。实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。④计算并确认应交城市维护建设税3万元。(教育费附加略)⑤出售一项专利技术,该专利技术账面原价为40万元,已摊销7万元,处置价款为36万元,适用营业税税率为5%,价款已经收到并存入银行。(3)甲公司2012年2月末结账前,各损益类科目的余额如下:

(2)2012年1月甲公司发生如下交易事项:①以商业承兑汇票支付方式购入材料一批,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。②对应收账款计提坏账准备8万元。③销售库存商品一批,该批商品售价为100万元,增值税为17万元,开具增值税专用发票。实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。④计算并确认应交城市维护建设税3万元。(教育费附加略)⑤出售一项专利技术,该专利技术账面原价为40万元,已摊销7万元,处置价款为36万元,适用营业税税率为5%,价款已经收到并存入银行。(3)甲公司2012年2月末结账前,各损益类科目的余额如下: (4)甲公司2012年3月发生如下与现金流量相关的业务(不考虑税费):①销售商品本月收到现金1000万元,以前月度销售商品本月收到的现金200万元,本月预收款项100万元,本月退回当月销售的商品支付现金80万元,以前年度销售本月退回商品支付的现金60万元。②本月购买商品支付的现金700万元,本月支付以前月度购买商品的未付款项80万元和本月预付款项70万元,本月发生的购货退回收到的现金40万元。③本月分配的生产经营人员的职工薪酬为200万元,"应付职工薪酬"月初余额和月末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本月支付给生产经营人员的现金。要求:根据上述资料,回答第(1)~(5)题。 根据资料(4),下列计算甲公司2012年3月份现金流量表项目金额正确的是()。

(4)甲公司2012年3月发生如下与现金流量相关的业务(不考虑税费):①销售商品本月收到现金1000万元,以前月度销售商品本月收到的现金200万元,本月预收款项100万元,本月退回当月销售的商品支付现金80万元,以前年度销售本月退回商品支付的现金60万元。②本月购买商品支付的现金700万元,本月支付以前月度购买商品的未付款项80万元和本月预付款项70万元,本月发生的购货退回收到的现金40万元。③本月分配的生产经营人员的职工薪酬为200万元,"应付职工薪酬"月初余额和月末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本月支付给生产经营人员的现金。要求:根据上述资料,回答第(1)~(5)题。 根据资料(4),下列计算甲公司2012年3月份现金流量表项目金额正确的是()。