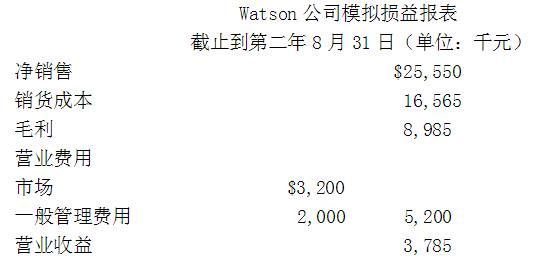

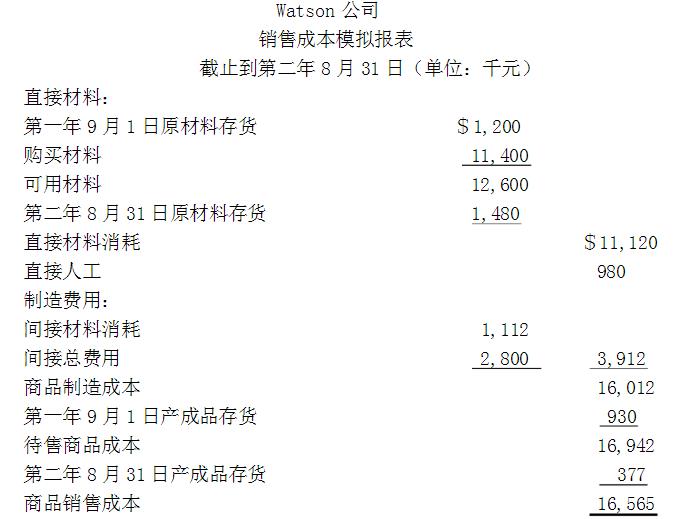

下面是Watson公司截止到第二年8月31日的产品销售成本模拟报表

第一季度的经营结果要求在预算假设上做如下变动:

会计年度估计产量应当从140,000单位修改为 145,000单位,当年后面9个月的每月预计产量相同。第一季度实际产量为25,000单位。

在会计年度结束时计划成品存货仍维持3300个不变,并将按当年的平均制造成本估价。第一年9月1日的产成品存货为9,300个,11月30日减少到9,000个。

根据一项新的劳动协议,劳动力工资将增加8% 。这项协议的生效日期为第二年的6月1日,而不是先前预期的第二年的9月1日,即下一财年的期初。

直接材料期初存货和期末存货分别保持16,000单位和18,500单位不变,直接材料存货以先进先出法计量。在第一季度中,为27,500个产品的直接材料的购买价是$2,200,000。虽然后面9个月每月的采购量相同,原材料的成本将在3月1日,也就是第三季度开始增长5﹪。

间接材料成本仍然预计为直接材料消耗成本的10%

一半的工厂间接制造费用和全部的市场和管理费用是固定的。

第1题,共2个问题

(简答题)制作watson公司在年7的8月31日的模拟产品销售成本

第2题,共2个问题

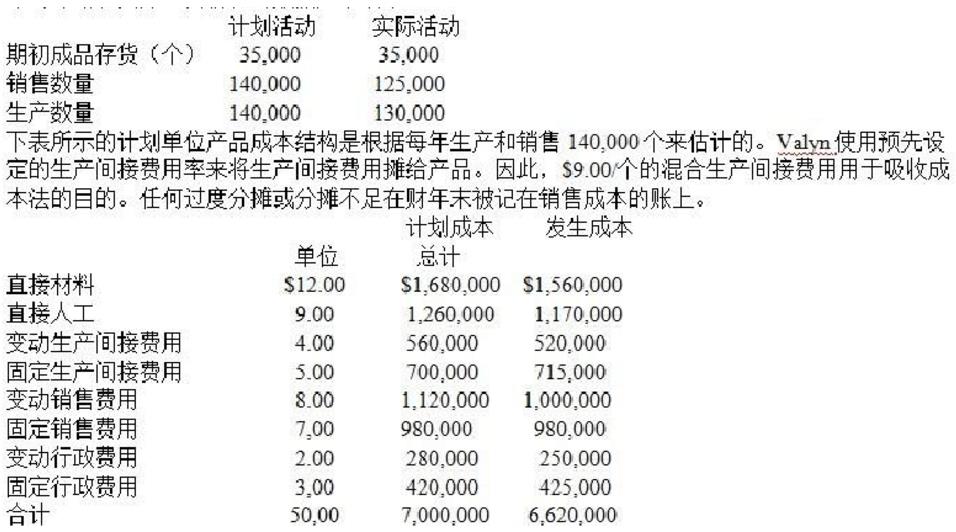

(简答题)基于调整的数据,计算watson公司在年7的8月31日的预计 a. 销售数量 b. 净销售金额 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。在吸收成本法下,Valyn公司计入产品销售成本和利润的总固定成本是多少?()

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。在吸收成本法下,Valyn公司计入产品销售成本和利润的总固定成本是多少?() 公司期望从可接受的项目中所获得的最低净现值为$20,000。项目之间互斥,Wearwell的资本成本为8%。以下选项中,哪一项是总会计师可能提供给总经理的建议?()

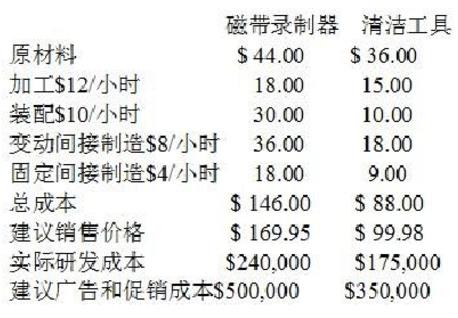

公司期望从可接受的项目中所获得的最低净现值为$20,000。项目之间互斥,Wearwell的资本成本为8%。以下选项中,哪一项是总会计师可能提供给总经理的建议?() Huron的清洁工具的建议销售价格$99.98与总生产成本$88.00的之差是单位()。

Huron的清洁工具的建议销售价格$99.98与总生产成本$88.00的之差是单位()。