根据下列材料,回答问题。

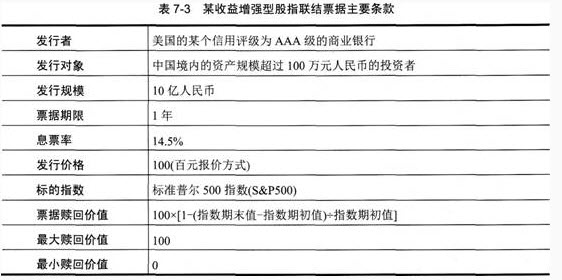

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

第1题,共5个问题

(单选题)该收益增强型股指联结票据在票据中嵌入了()合约。

A:股指期权空头

B:股指期权多头

C:价值为负的股指期货

D:价值为正的股指期货

第2题,共5个问题

(单选题)假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。

A:4.5%

B:14.5%

C:-5.5%

D:94.5%

第3题,共5个问题

(单选题)产品中期权组合的价值为()元。

A:14.5

B:5.41

C:8.68

D:8.67

第4题,共5个问题

(单选题)假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。

A:5.35%

B:5.37%

C:5.39%

D:5.41%

第5题,共5个问题

(单选题)如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为()。

A:0.85%

B:12.5%

C:12.38%

D:13.5%