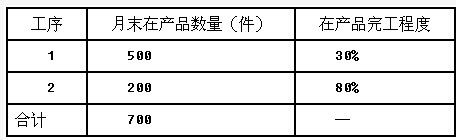

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。 (2)产品成本计算单有关资料,见表二。

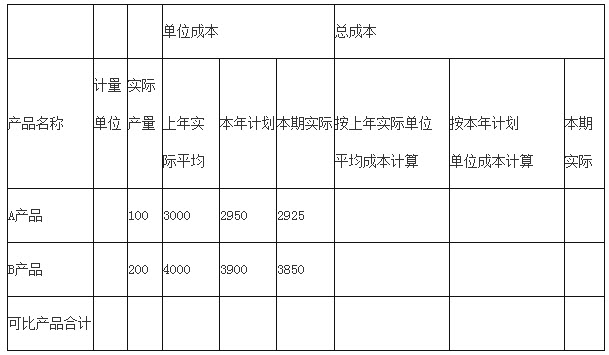

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。

要求:根据上述资料,回答第(1)~(3)题。

第1题,共3个问题

(不定向)下列有关A产品成本的提法中,恰当的是()。

A:完工产品应负担的直接材料费用为58500元

B:完工产品应负担的直接材料费用为72670元

C:完工产品应负担的直接人工费用为104000元

D:完工产品应负担的制造费用为6200元

第2题,共3个问题

(不定向)对业务(1)的下列表述中,正确的是()。

A:A在产品的完工程度应按50%计算

B:A在产品的在第1工序的约当产量为150件

C:A在产品的在第2工序的约当产量为160件

D:A在产品的约当产量为350件

第3题,共3个问题

(不定向)月末A产品的在产品成本为()元。

A:31500

B:62500

C:77000

D:188500 该公司2012年的可比产品成本计划降低额为34000元,计划降低率为3.16%。 要求:根据上述资料,回答下题。 (计算结果保留三位小数) 下列说法正确的有( )。

该公司2012年的可比产品成本计划降低额为34000元,计划降低率为3.16%。 要求:根据上述资料,回答下题。 (计算结果保留三位小数) 下列说法正确的有( )。