甲公司是增值税一般纳税人,2014年发生的与固定资产和投资性房地产相关的业务如下:

(1)2014年1月1日,购入建造厂房的专用物资100万元,增值税税额为17万元,专用物资已验收入库,款项已付。

(2)2014年2月1日,开始建造厂房,领用上述全部的专用物资。

(3)领用本单位自产产品一批,该产品的实际成本为50万元,税务机关核定的计税价格为60万元。

(4)领用本单位外购原材料一批,该批原材料的购入价格为60万元(不含增值税)。

(5)为建造该厂房发生在建工程人员的工资50万元,用银行存款支付其他费用10万元。

(6)2013年6月30日,该厂房达到预定可使用状态,该厂房的预计使用年限为10年,甲公司从2013年7月1日起,将其出租,租赁期为1年,租金为100万元,半年支付一次。

(7)甲公司对该投资性房地产采用公允价值模式进行后续计量,2013年12月31日,公允价值为350万元。

(8)2014年6月30日,将其出售,处置价款为400万元,缴纳营业税20万元。

要求:根据上述资料,不考虑其他条件,回答下列第(1)-(5)题。

第1题,共5个问题

(不定向)下列各项中,需要将增值税进项税额转出的是()。

A:自产的产品用于非应税项目

B:购买的货物用于非应税项目

C:购买的货物用于集体福利和个人消费

D:购买的货物发生管理不善毁损

第2题,共5个问题

(不定向)下列各项中,需要视同销售的是()。

A:购买的货物用于对外投资

B:自产的货物用于集体福利和个人消费

C:自产的货物无偿赠送给其他人

D:购买的货物发生自然灾害损失

第3题,共5个问题

(不定向)根据事项(1)-(6),厂房的入账价值应该为()万元。

A:297.2

B:307.4

C:347

D:281

第4题,共5个问题

(不定向)2013年12月31日,该厂房的账面价值为()万元。

A:395.6

B:328.8

C:307.4

D:350

第5题,共5个问题

(不定向)针对2014年的会计处理,下列说法正确的是()。

A:处置投资性房地产应交的营业税计入营业外收支

B:2014年应确认的租金收入为50万元

C:处置该项投资性房地产应该计入其他业务成本的金额为350万元

D:处置该项投资性房地产应该计入其他业务收入的金额为400万元 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。 材料价格变动对单位成本的影响为()元。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。 材料价格变动对单位成本的影响为()元。 本月产成品单位材料计划成本和实际成本如下:

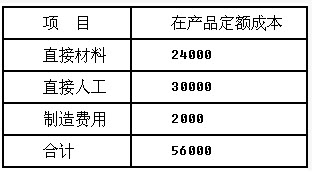

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。 甲公司A产品本月投入直接人工成本为()元。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。 甲公司A产品本月投入直接人工成本为()元。