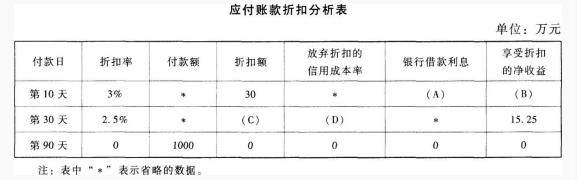

丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如下表所示。