计算题:

甲公司系增值税一般纳税人,2013年4月发生以下业务:

(1)经批准从境外进口汽车5辆自用,成交价格折合人民币(下同)100万元。另外支付汽车运抵我国关境内输入地点起卸前的运输费2万元,保险费10000元,缴纳了进口环节税金后海关放行。支付汽车运抵我国关境内输入地点起卸后的运输费10000元。

(2)经批准从境外进口自行车3辆自用,成交价格30000元。另外支付自行车运抵我国关境内输入地点起卸前的运输费2000元,保险费4000元,支付买方佣金2000元,缴纳了进口环节税金后海关放行。

(3)占用耕地新建一栋办公楼,实际占用的耕地面积为8000平方米;另占用耕地建设直接为农业生产服务的生产设施,实际占用的耕地面积为10000平方米。

已知,汽车的消费税税率是3%,汽车的关税税率是40%,自行车的关税税率是10%,当地耕地占用税适用税额为9元/平方米。

要求:

根据上述资料,回答问题。

第1题,共4个问题

(单选题)甲公司应缴纳的关税税额为()元。

A:412000

B:415600

C:3600

D:404000

第2题,共4个问题

(单选题)计算业务(1)甲公司应缴纳的车辆购置税税额为()元。

A:144800

B:144200

C:148659.79

D:145211

第3题,共4个问题

(单选题)甲公司应缴纳耕地占用税()元。

A:72000

B:75000

C:162000

D:24000

第4题,共4个问题

(单选题)计算业务(2)甲公司应缴纳的车辆购置税为()元。

A:3600

B:3800

C:0

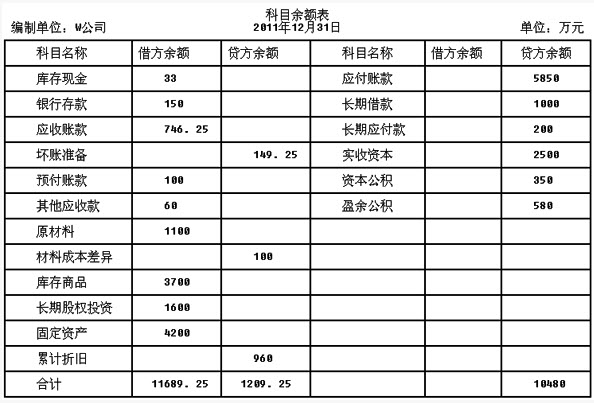

D:3000 假设坏账准备均为对应收账款计提,商品、原材料售价中不含增值税。假定销售商品、原材料和提供劳务均符合收入确认条件,且销售商品和提供劳务均属于公司的主营业务,成本在确认收入时逐笔结转,原材料、库存商品均未计提存货跌价准备。2012年度W公司发生如下交易事项:(1)销售A商品,商品售价为4000万元,由于是成批销售,对方又是老客户,W公司给予客户25%的商业折扣并开具了增值税专用发票,款项尚未收到。该批商品实际成本为2400万元。(2)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为300万元,市场售价为500万元。(3)经批准,接受甲公司投入原材料一批,合同约定的价值为2000万元(与公允价值相符),增值税税额为340万元;同时W公司增加实收资本2000万元,相关法律手续已办妥。(4)销售B原材料一批,增值税专用发票注明售价170万元,款项收到并存入银行。该批材料的实际成本为140万元。(5)确认设备安装劳务收入。该设备安装劳务合同总收入为240万元,预计合同总成本为175万元,合同价款在2012年10月份签订合同时已收取。采用完工百分比法确认劳务收入。截至本年末,该劳务的累计完工进度为20%,已累计发生劳务成本35万元(均为职工工资,尚未支付)预计总成本不变。(6)以银行存款支付管理费用100万元,财务费用20万元,销售费用35万元,营业外支出10万元。(7)年末,购入A公司当日发行且可上市交易的债券100万张,支付价款9500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年年末支付当年度利息。公司有充裕的现金,管理层拟持有该债券至到期。(8)确认并结转全年所得税费用。(9)年末将损益类科目余额转入"本年利润"科目,并将"本年利润"科目余额结转至未分配利润。(10)年末按照10%提取法定盈余公积、5%提取任意盈余公积。(11)年末将"利润分配-提取法定盈余公积"、"利润分配-提取任意盈余公积"明细科目余额结转至未分配利润。假定除上述资料外,不考虑固定资产折旧等其他相关因素。要求:根据上述资料,回答第(1)~(5)题。(计算结果保留两位小数) 下列关于业务(8)~(10)表述,错误的是()。

假设坏账准备均为对应收账款计提,商品、原材料售价中不含增值税。假定销售商品、原材料和提供劳务均符合收入确认条件,且销售商品和提供劳务均属于公司的主营业务,成本在确认收入时逐笔结转,原材料、库存商品均未计提存货跌价准备。2012年度W公司发生如下交易事项:(1)销售A商品,商品售价为4000万元,由于是成批销售,对方又是老客户,W公司给予客户25%的商业折扣并开具了增值税专用发票,款项尚未收到。该批商品实际成本为2400万元。(2)向本公司销售人员发放自产产品作为福利,该批产品的实际成本为300万元,市场售价为500万元。(3)经批准,接受甲公司投入原材料一批,合同约定的价值为2000万元(与公允价值相符),增值税税额为340万元;同时W公司增加实收资本2000万元,相关法律手续已办妥。(4)销售B原材料一批,增值税专用发票注明售价170万元,款项收到并存入银行。该批材料的实际成本为140万元。(5)确认设备安装劳务收入。该设备安装劳务合同总收入为240万元,预计合同总成本为175万元,合同价款在2012年10月份签订合同时已收取。采用完工百分比法确认劳务收入。截至本年末,该劳务的累计完工进度为20%,已累计发生劳务成本35万元(均为职工工资,尚未支付)预计总成本不变。(6)以银行存款支付管理费用100万元,财务费用20万元,销售费用35万元,营业外支出10万元。(7)年末,购入A公司当日发行且可上市交易的债券100万张,支付价款9500万元,另支付手续费90.12万元。该债券期限为5年,每张面值为100元,票面年利率为6%,于每年年末支付当年度利息。公司有充裕的现金,管理层拟持有该债券至到期。(8)确认并结转全年所得税费用。(9)年末将损益类科目余额转入"本年利润"科目,并将"本年利润"科目余额结转至未分配利润。(10)年末按照10%提取法定盈余公积、5%提取任意盈余公积。(11)年末将"利润分配-提取法定盈余公积"、"利润分配-提取任意盈余公积"明细科目余额结转至未分配利润。假定除上述资料外,不考虑固定资产折旧等其他相关因素。要求:根据上述资料,回答第(1)~(5)题。(计算结果保留两位小数) 下列关于业务(8)~(10)表述,错误的是()。