散点图是描述变量之间关系的一种直观的方法,从相关图中大体上可以看出变量之间的关系形态及关系强度。

第1题,共3个问题

(单选题)关于散点图,下列说法正确的是()。

A:散点图中的点分布越集中,说明两个变量的相关性越强

B:散点图中的点分布越均匀,说明两个变量的相关性越强

C:若两个变量的变动方向相同,则为完全正相关

D:如果各个观测点落在一条直线上,则为完全相关

第2题,共3个问题

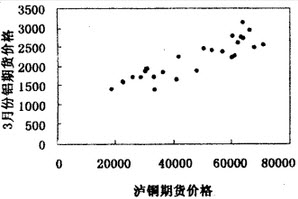

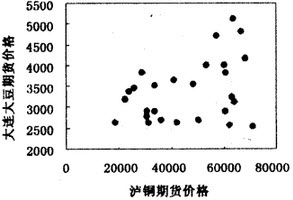

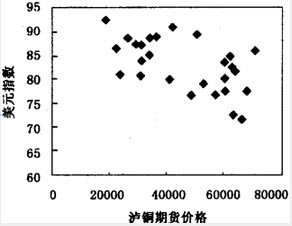

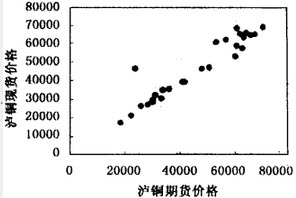

(多选题)图中表现出正向线性相关性的是()。

A:

B:

C:

D:

第3题,共3个问题

(多选题)散点图中,常见的表现形态有()。

A:线性相关

B:非线性相关

C:完全相关

D:不相关 中间投入W的金额为()亿元。

中间投入W的金额为()亿元。