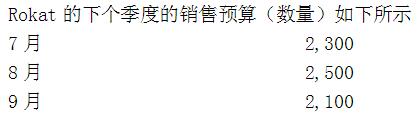

Rokat公司是一家为学校、餐馆、酒店和其他机构生产桌子的生产商。桌面由Rokat自己生产,但是桌腿从外部供应商那里采购。装配部门将采购的桌腿安装在桌面上。装配一个桌子需要花人工20分钟。公司的政策是生产的桌子能确保期末的成品存货中有下月销售量的40%。Rokat也采购足够的原材料来确保原材料存货是下月生产计划的60%

第1题,共3个问题

(单选题)假设Rokat公司在9月份生产1,800个产品,装配部需要多少工人(工人可以是兼职的。假设每周40小时,每月4周)()

A: 15

B: 3.75

C: 60

D: 600

第2题,共3个问题

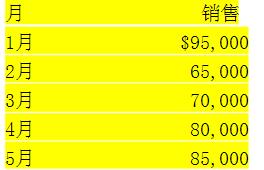

(单选题)假设8月份和9月份所要求的生产量是1,600个和1,800个,7月31日的直接原材料存货是4,200个,8月份要采购的桌子腿是多少个()

A: 6,520个

B: 9,400个

C: 2,200个

D: 6,400个

第3题,共3个问题

(单选题)8月份要生产的桌子的数量是()

A: 1,400个

B: 2,340个

C: 1,440个

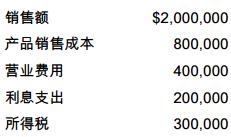

D: 1,900个 该公司的营业利润率百分比为()

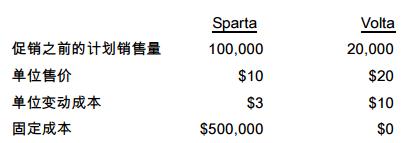

该公司的营业利润率百分比为() 该公司可以在 Sparta 或 Volta 上额外花费$10,000 促销,预计结果会使销售量增加 10%。这两个产品线都有闲置产能,可以支持产量的增加。公司应将额外的促销支出花费在()

该公司可以在 Sparta 或 Volta 上额外花费$10,000 促销,预计结果会使销售量增加 10%。这两个产品线都有闲置产能,可以支持产量的增加。公司应将额外的促销支出花费在()

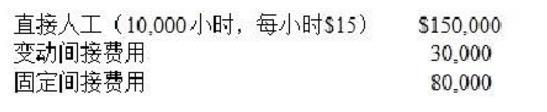

在5月份生产了6,000个,固定间接费用的预算差异是$2,000有利。5月份的固定间接费用是()。

在5月份生产了6,000个,固定间接费用的预算差异是$2,000有利。5月份的固定间接费用是()。 如果公司将差异都按精确方式分配到销货成本,问分配后销货成本余额?()

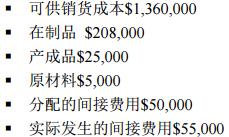

如果公司将差异都按精确方式分配到销货成本,问分配后销货成本余额?() 基于以上信息,以下哪项陈述是正确的?()

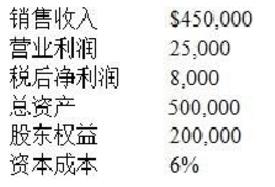

基于以上信息,以下哪项陈述是正确的?() 如果回报率为15%。同时Webb想达到$2,000,000的剩余收益,为达到这个目标,成本必须为多少?()

如果回报率为15%。同时Webb想达到$2,000,000的剩余收益,为达到这个目标,成本必须为多少?()