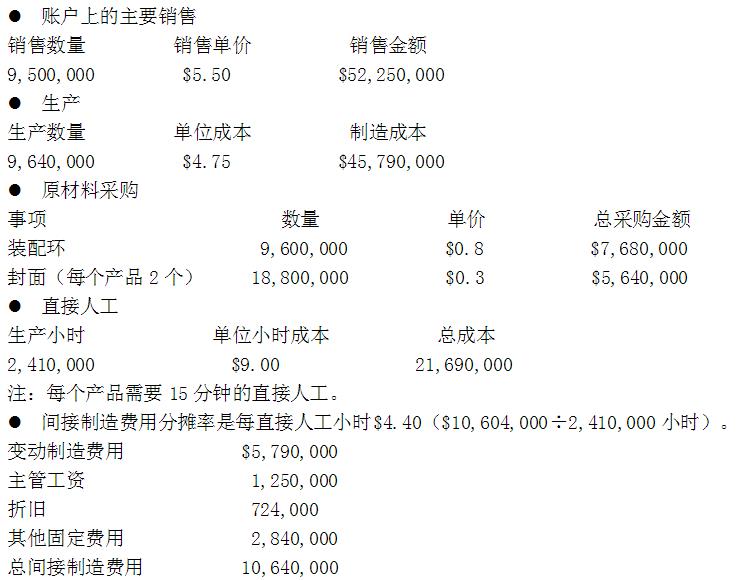

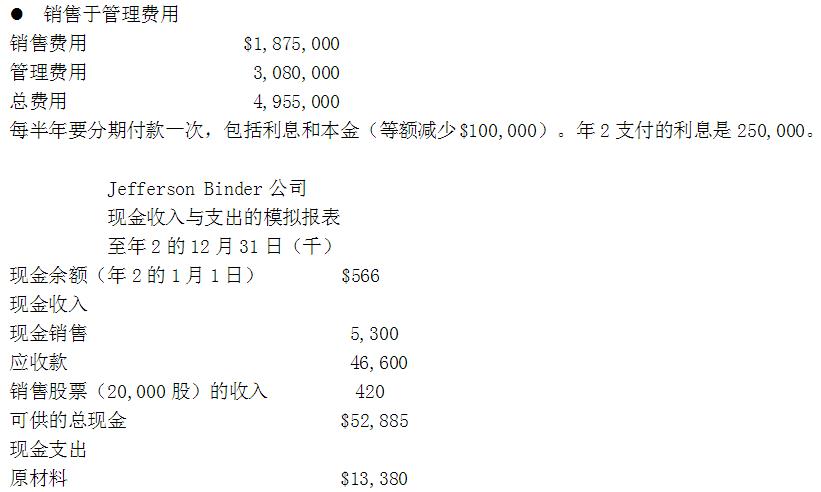

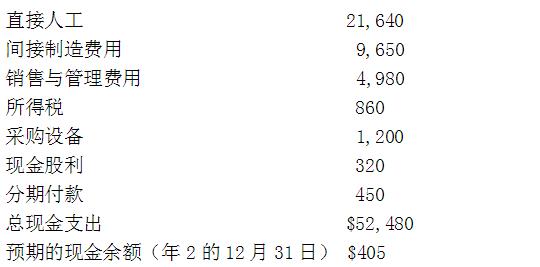

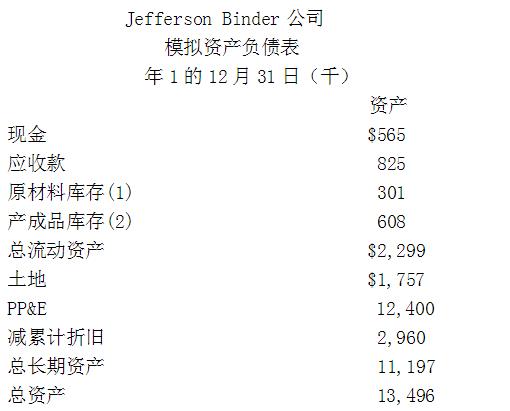

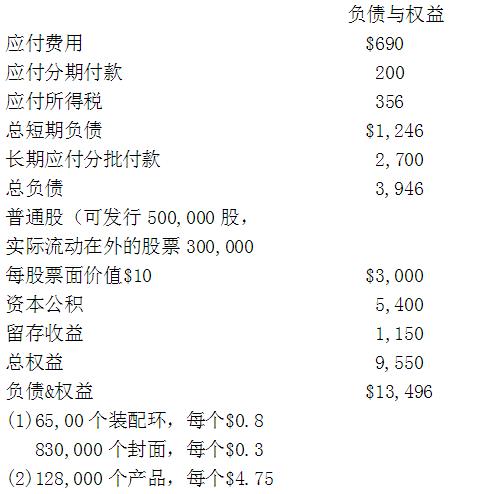

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税

第1题,共9个问题

(单选题)根据案例中的信息,如果Jefferson在年2的12月31日的模拟应付费用余额是()

A: $195,000

B: $609,000

C: $885,000

D: $1,609,000

第2题,共9个问题

(单选题)根据案例中的信息,如果Jefferson在年2的12月31日的模拟应付费用余额是$885,000,所得税费用是$768,000,模拟总负债余额是()

A: $1,349,000

B: $3,849,000

C: $3,946,000

D: $14,651,000

第3题,共9个问题

(单选题)根据案例中的信息,如果Jefferson在年2的12月31日的模拟净利润是$1,152,000,年2的12月31日的模拟总权益余额是()

A: $10,802,000

B: $11,122,000

C: $13,496,000

D: $14,651,000

第4题,共9个问题

(单选题)根据案例中的信息,如果Jefferson在年2的12月31日的模拟流动资产是$2,978,000,模拟的总资产余额是()

A: $11,673,000

B: $14,651,000

C: $18,335,000

D: $22,019,000

第5题,共9个问题

(单选题)假如Jefferson的原材料库存、产品库存和应收款在年2的12月31日的余额分别是$125,000、$1,273,000和$1,175,000,模拟流动资产余额是()

A: $2,299,000

B: $2,978,000

C: $2,573,000

D: $2,448,000

第6题,共9个问题

(单选题)根据案例中的信息,Jefferson在年2的12月31日模拟直接材料存货余额是()

A: $125,000

B: $157,000

C: $269,000

D: $301,000

第7题,共9个问题

(单选题)Jefferson在年2的12月31日的产品存货余额是()

A: $608,000

B: $665,000

C: $1,273,000

D: $1,378,000

第8题,共9个问题

(单选题)Jefferson在年2的12月31日的应收款余额是()

A: $350,000

B: $405,000

C: $825,000

D: $1.175,000

第9题,共9个问题

(单选题)Jefferson年2的12月31日的模拟净利润是()

A: $1,152,000

B: $1,302,000

C: $1,920,000

D: $2,170,000

OneCo公司发现它从赊购客户处收回现金的情况如下。

OneCo公司发现它从赊购客户处收回现金的情况如下。 那么,OneCo公司在三月份收到的现金额是多少?()

那么,OneCo公司在三月份收到的现金额是多少?() 假设Birch公司在8月1日发了20%的股票股利。在这个案例中,每股收益是多少?(精确到美分)()

假设Birch公司在8月1日发了20%的股票股利。在这个案例中,每股收益是多少?(精确到美分)()

Barnes预测来年的销售收入增长13%。公司目前有20,000股发行在外的普通股,它计划维持净利润的30%作为股利的政策。它目前在应付票据($3,000的票据)上支付6%的利息,在它的长期负债($17,500债券)上支付8%的利息。公司有40%的税率,基于这些信息,假设当年的销售收入是$125,000,来年模拟财务报表上显示的营业收益是多少?()

Barnes预测来年的销售收入增长13%。公司目前有20,000股发行在外的普通股,它计划维持净利润的30%作为股利的政策。它目前在应付票据($3,000的票据)上支付6%的利息,在它的长期负债($17,500债券)上支付8%的利息。公司有40%的税率,基于这些信息,假设当年的销售收入是$125,000,来年模拟财务报表上显示的营业收益是多少?() 使用表格A中的信息,计算这个期间的产品生产成本(COGM)?()

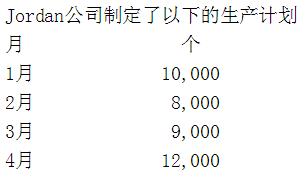

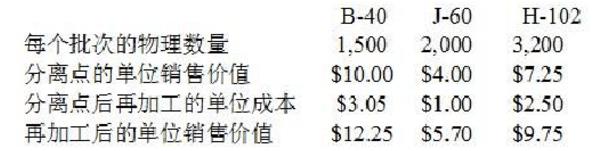

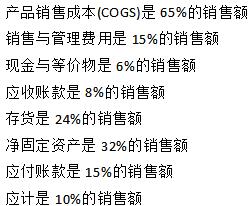

使用表格A中的信息,计算这个期间的产品生产成本(COGM)?() 公司采用按部门的制造费用分配率,且以直接人工为基数分配制造费用,请问工模具部门对231号批次产品分配多少制造费用?()

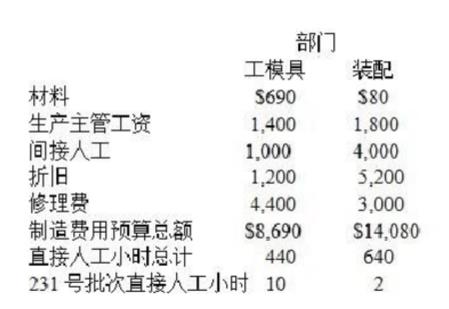

公司采用按部门的制造费用分配率,且以直接人工为基数分配制造费用,请问工模具部门对231号批次产品分配多少制造费用?()