已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

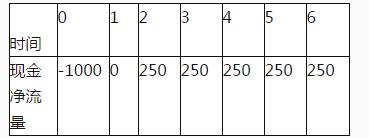

甲方案各年的现金净流量如下表所示。

单位:万元

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。

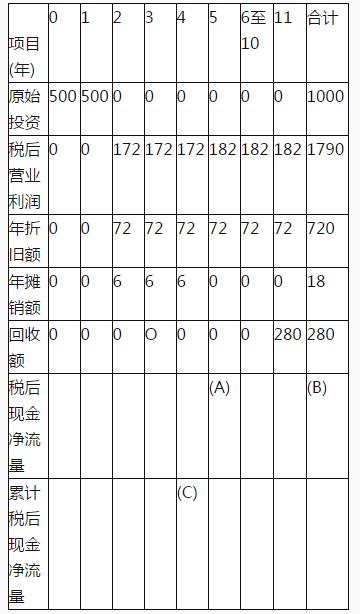

丙方案的现金流量资料如下表所示。

单位:万元

注:“6至10”一列中的数据为每年数,连续5年相等。

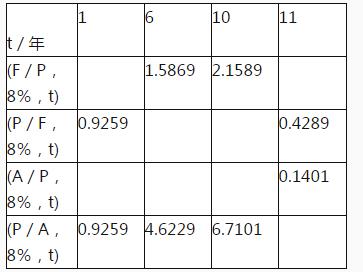

若企业要求的必要报酬率为8%,部分货币时间价值系数如下。

第1题,共6个问题

(简答题)计算乙方案项目计算期各年的现金净流量。

第2题,共6个问题

(简答题)写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程)。

第3题,共6个问题

(简答题)计算甲、丙两方案包含建设期的静态回收期。

第4题,共6个问题

(简答题)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数)。

第5题,共6个问题

(简答题)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性。

第6题,共6个问题

(简答题)如果丙方案的净现值为725.66万元,用年金净流量法为企业作出该生产线项目投资的决策。