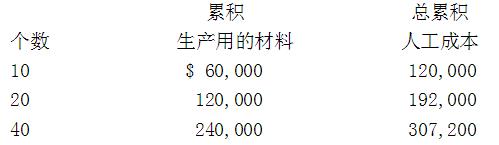

LCB公司正在准备一个给海军部的关于生产搜救船引擎的报价,这个公司已经为海军独家生产这种引擎长大3年了。比有以下的成本

在LCB,变动间接费用是根据每个直接人工美元分摊$1.00来进行的。根据历史成本,LCB知道生产40个引擎需要发生$100,000 的固定间接费用。报价是对新增的40个。所有公司提供报价可以在完全成本上最高加25%

第1题,共3个问题

(单选题)为了确保公司不在这个项目上亏损,LCB生产40个引擎的最低报价是多少()

A: $760,800

B: $608,640

C: $885,800

D: $708,640

第2题,共3个问题

(单选题)LCB在3年里的学习曲线率是()

A: 75.5%.

B: 79.0%

C: 80.0%.

D: 62.6%.

第3题,共3个问题

(单选题)LCB公司给海军部生产40个引擎的最高报价是()

A: $760,800

B: $608,640

C: $885,800

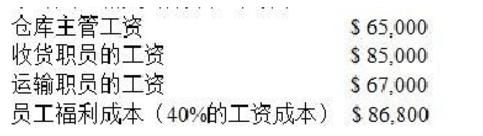

D: $708,640 公司采用责任会计系统来报告业务分部的绩效。报告上所有的成本归类为期间和产品成本。出现在责任会计绩效报告上的,仓库主管可以控制的,由产品成本引起的人工相关的总成本是多少?()

公司采用责任会计系统来报告业务分部的绩效。报告上所有的成本归类为期间和产品成本。出现在责任会计绩效报告上的,仓库主管可以控制的,由产品成本引起的人工相关的总成本是多少?()

假设Atlas食品将Morefeed作为副产品的存货,使用根据每磅所含热量价值的加权数量法分摊给Betters的联成本是()

假设Atlas食品将Morefeed作为副产品的存货,使用根据每磅所含热量价值的加权数量法分摊给Betters的联成本是()

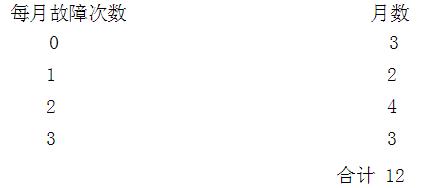

每次停电都导致额外的成本$800。如果每月支付$1,000,Wilder可以租一个发电机在停电时提供电力。如果Wilder在来年租用发电机,预计每年节省(或多开支)将是()

每次停电都导致额外的成本$800。如果每月支付$1,000,Wilder可以租一个发电机在停电时提供电力。如果Wilder在来年租用发电机,预计每年节省(或多开支)将是() 公司期望销售款项于当月回款40%,下个月回款60%。采购款项当月支付50%,下个月支付50%。所有的其他费用均在发生当月支付。公司预测季度之初各账户余额如下:

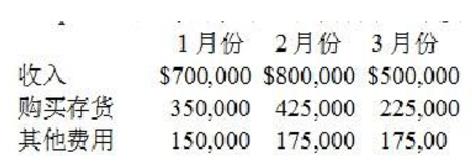

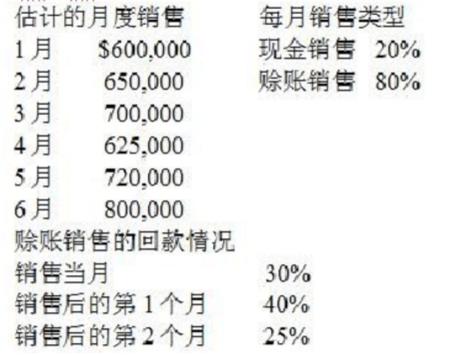

公司期望销售款项于当月回款40%,下个月回款60%。采购款项当月支付50%,下个月支付50%。所有的其他费用均在发生当月支付。公司预测季度之初各账户余额如下:  既定上述资料,请问下一个季度的现金账户的变化预计是多少?()

既定上述资料,请问下一个季度的现金账户的变化预计是多少?() 变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:

变动经营费用(销售成本之外)是10%的销售,在销售后的第一个月内支付,年度固定经营费用如下所示。所有这些都是均匀地发生在一年里,每月支付,除了保险是1月、4月、7月和10月支付。财产税是4月和10月支付年度固定经营费用:  Karmee公司在4月份的经营费用(产品销售成本之外的费用)的总现金支出是多少?()

Karmee公司在4月份的经营费用(产品销售成本之外的费用)的总现金支出是多少?()