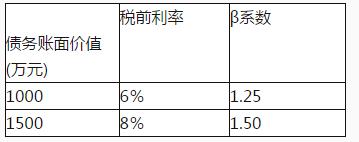

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和B系数如表1所示。公司价值和平均资本成本如表2所示。

表1不同债务水平下的税前利率和β系数

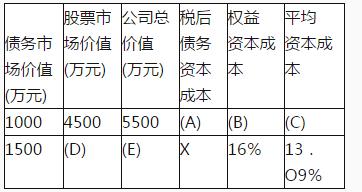

表2公司价值和平均资本成本

注:表中的“×”表示省略的数据。

第1题,共2个问题

(简答题)确定表2中英文字母代表的数值(不需要列示计算过程)。

第2题,共2个问题

(简答题)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。