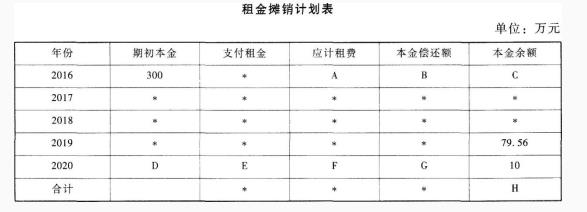

某企业于2016年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率为8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]