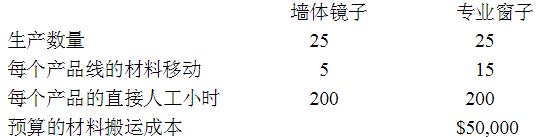

Zeta公司正在准备年度预算。财务总监在分析单个产品的盈利能力时,他估计间接费用的金额应该根据以下的信息来分摊给单个的产品线:

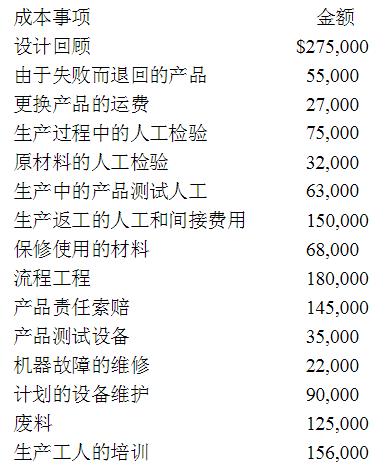

以下是一家生产型企业发生在业务过程中的质量成本。公司计划编制一个报告将这些成本分类为四个类别:预防成本、评估成本、内部失败成本、外部失败成本

Bluebird使用直接法来分摊服务费用,分摊给两个生产部门(P1和P2)的总服务成本是多少?()

Bluebird使用直接法来分摊服务费用,分摊给两个生产部门(P1和P2)的总服务成本是多少?() A.无影响 经营活动的现金支出 B.减少 经营活动的现金支出 C.无影响 融资活动的现金支出 D.减少 融资活动的现金支出

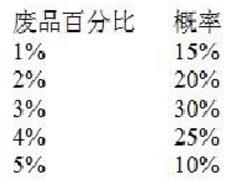

A.无影响 经营活动的现金支出 B.减少 经营活动的现金支出 C.无影响 融资活动的现金支出 D.减少 融资活动的现金支出 废品的期望百分比是()。

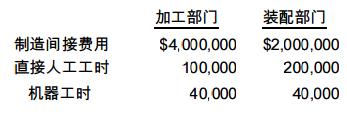

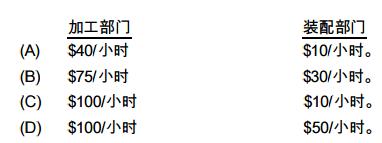

废品的期望百分比是()。 如果该上海工厂根据加工部门的机器工时和装配部门的直接人工工时分别对两个部门采用部门分摊法,在为单件产品分配间接费用时,应采用怎样的费率?()

如果该上海工厂根据加工部门的机器工时和装配部门的直接人工工时分别对两个部门采用部门分摊法,在为单件产品分配间接费用时,应采用怎样的费率?()

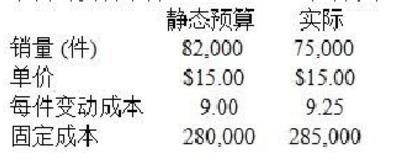

一位助理对预算数据和实际数据作了比较,计算得出营业利润的不利差异为$65,750。这位助理总结道:业绩没有达成预期目标,因为营业利润为不利差异。请问对这一初步的结论,下面哪一个评价最为恰当?()

一位助理对预算数据和实际数据作了比较,计算得出营业利润的不利差异为$65,750。这位助理总结道:业绩没有达成预期目标,因为营业利润为不利差异。请问对这一初步的结论,下面哪一个评价最为恰当?() 若采用变动成本法,则公司去年的营业利润是多少?()

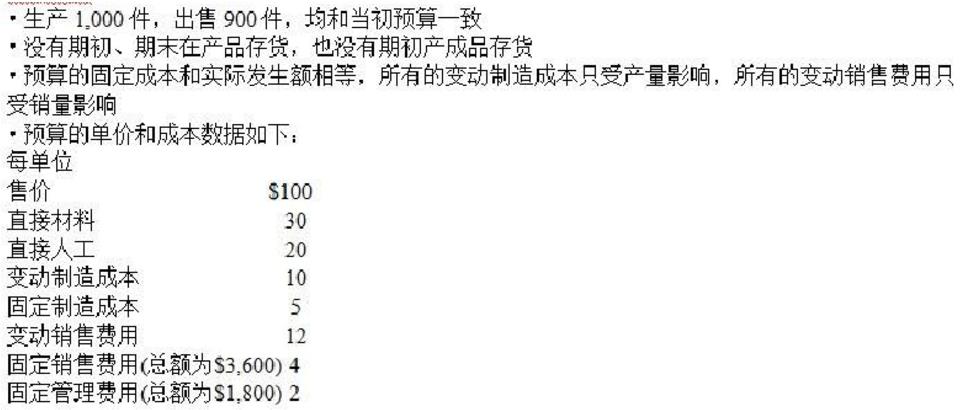

若采用变动成本法,则公司去年的营业利润是多少?()