自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:00161《财务报表分析(一)》

若流动比率大于1,则下列结论成立的是()

A:速动比率大于1

B:营运资金大于0

C:资产负债率大于1

D:长期偿债能力有保障

某企业某年初存货余额为125万元,年末175万元,主营业务成本450万元;则年末存货周转天数是()。

A:100天

B:120天

C:180天

D:360天

下列财务指标中,

不属于

营运能力分析比率的是()

A:应收账款周转率

B:存货周转率

C:再投资比率

D:平均收现期

按照权责发生制原则对在持有期内已经发生的债权利息无论是否收到现金都确认为()。

A:资本公积

B:营业外收入

C:留存收益

D:投资收益

分析产品品种竞争力,除计算产品品种占有率之外,还要进行()

A:产品品种覆盖率分析

B:新产品的开发分析

C:产品品种的多样化分析

D:产品的质量分析

有可能确认为预计负债的重组义务是()

A:有详细、正式的重组计划并已对外公告

B:有详细的重组业务技术先进性分析报告

C:有详细的重组业务市场占有率报告

D:有详细的重组业务市场开拓报告

沃尔评分法的分析步骤中,最为关键也最为困难的有()

A:选择财务比率

B:确定各项财务比率的权重

C:确定各项财务比率的标准值

D:计算各个财务比率的实际值

E:计算各个财务比率的得分和计算综合得分

经营活动现金流量包括企业()两方面。

A:销售收入

B:经营成本

C:经营费用

D:销售收入与经营成本

企业计算稀释每股收益时,应考虑的因素是()

A:绩效股

B:不可转换公司债券

C:可转换公司债券

D:股票股利

某企业年末流动比率为2,速动比率为1,预付账款和其他流动资产为0,流动负债为50万元,年初存货余额为40万元;主营业务成本为135万元,则年末存货周转率为()。

A:1

B:2

C:2.5

D:3

资产负债表主要是说明会计期末的资产负债情况的报表。

某企业本年的销售额是1200万元,是上年度的160%,则本年度的销售增长率为()。

A:62.5%

B:37.5%

C:60%

D:160%

某公司2010年营业收入净额为36000万元,流动资产平均余额为4000万元,固定资产平均余额为8000万元。假定没有其他资产,则该公司2010年的总资产周转率为()

A:2.9次

B:3次

C:3.2次

D:3.4次

DDD上市公司20X1年年初发行在外普通股总数为1.5亿股,20X1年8月1日增发新股3000万股;PPP上市公司20X1年年初发行在外普通股总数2亿股,20X1年9月1日按10:3的比例派发股票股利。两家上市公司20X1年的净利润均为2.0亿元。要求:计算两家上市公司的基本每股收益。

计算固定资产周转率时采用的是固定资产原值的期初和期末的平均数。

购入的股票中包含的已宣告发放但尚未取得的现金股利计入应收股利账户。

某企业2008年7月份的速动比率为1.2,该企业流动资产包括存货、待摊费用、货币资金、交易性金融资产和应收账款五个部分,其中应收账款占整个企业流动负债的比例为40%。要求:计算该企业7月份的现金比率,并作简要评价。

资产负债表日后的调整事项是()

A:上年度销售商品发生退货

B:发生重大企业并购

C:发生重大诉讼

D:发生巨额亏损

现金股利总数/发行在外普通股股数等于()

A:每股股利

B:每股利润

C:每股收益

D:股利收益率

财务分析开始于()

A:投资者

B:银行家

C:财务分析师

D:企业经理

与财务费用的发生直接相关的业务有()

A:企业借款融资

B:企业购销业务中的现金折扣

C:企业外币业务汇兑损益

D:企业股权融资

E:应收账款收账政策

下列属于会计政策变更的项目是()

A:年度起新租赁设备改为融资租赁

B:企业新增的建造合同业务采用完工百分比法

C:存货发出的计价方法由后进先出法改为加权平均法

D:固定资产的净残值率由5%提高到10%

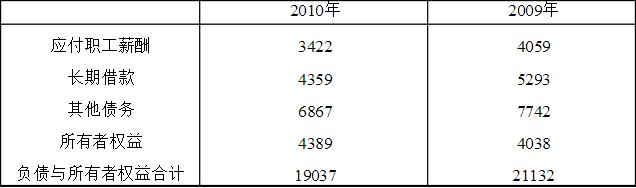

某公司2009年与2010年财务报告中的部分数据如下: 单位:万元

要求: (1)计算该公司2010年度权益乘数,说明该指标的含义;(按平均数计算) (2)计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。

下列选项中,正确的有()

A:每股收益是反映股份公司盈利能力大小的一个非常重要的指标

B:每股收益可以和同行业进行直接比较

C:每股收益可以直接进行纵向比较

D:每股收益由于对发行在外流通股计算口径不同,可以分为基本每股收益和稀释每股收益

E:企业存在具有稀释性的潜在普通股的情况下,应该根据具有稀释性潜在普通股的影响,计算稀释的每股收益

企业专设销售机构发生的各项费用应计入()。

A:管理费用

B:销售费用

C:财务费用

D:销售成本

增加变现能力的因素包括()。

A:可动用的银行贷款指标

B:未作记录的或有负债

C:准备很快变现的长期资产

D:担保责任引起的负债

E:偿债能力的声誉

编制现金流量表的主要目的是()。

A:反映企业某一时日的财务状况

B:反映企业的经营成果

C:全面评价企业的经营业绩

D:提供企业在一定时间内的现金和现金等价物流入和流出的信息

每股现金流量是指经营活动现金净流量除以()。

A:发行在外的普通股期初股数

B:发行在外的普通股期末股数

C:发行在外的普通股平均股数

D:发行在外的普通股稀释股数

企业应当在附注中披露与会计政策变更有关的信息有()

A:会计政策变更的性质

B:会计政策变更的原因

C:会计政策变更的内容

D:当期和各个列报前期财务报表中受影响的项目名称和调整金额

E:无法进行调整的,说明该事实和原因以及开始应用变更后的会计政策的时点、具体应用情况

会计估计变更的会计处理应该采用追溯调整法。

首页

<上一页

1

2

3

4

5

下一页>

尾页

要求: (1)计算该公司2010年度权益乘数,说明该指标的含义;(按平均数计算) (2)计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。

要求: (1)计算该公司2010年度权益乘数,说明该指标的含义;(按平均数计算) (2)计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。