自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《财务管理》

企业年末资产负债表显示流动资产总额为5019万元,其中:现金254万元,短期投资180万元,应收账款1832万元,存货2753万元;流动负债总额2552.3万元;企业负债总额4752.3;资产总额8189万元;所有者权益总额3436.7万元。要求:计算企业短期偿债能力指标和长期偿债能力的有关指标(计算如出现小数,保留小数点后两位)。

投资是指企业将资金投放于流动资产和固定资产上的投资。()

收益性支出作为资本性支出,就虚增了固定资产价值,从而虚减了利润。()

某企业资产总额为100万元,负债与资本的比例为50:50,资产利润率(即息税前利润率除以总资产)为30%,负债利率为12%,税率为40%,则企业资本利润率为()

A:18%

B:28.8%

C:48%

D:30%

证券投资的对象按照投资的性质不同可分为债券和股票两类。()

信用政策的主要内容

不包括

()。

A:信用标准

B:日常管理

C:收账政策

D:信用条件

有一面值为1000元的债券,票面利率为8%,每年支付一次利息,2000年5月1日发行,2005年4月30日到期。现在是2003年4月1日,假设投资的必要报酬率为10%,问该债券的价值是多少?

确定企业收益分配政策时需要考虑的法律约束因素主要包括()

A:资本保全约束

B:资本充实约原则约束

C:超额累积利润限制

D:投资者因素

某产品单位变动成本10元,计划销售1000件,每件售价15元,欲实现利润800元,固定成本应控制在()元。

A:5000

B:4800

C:5800

D:4200

某企业2004、2005年末资产负债表部分数据如下表

试根据表中数据计算流动比率、速动比率和现金比率,并就计算结果作简要分析。

与信用期限相关的表达中,正确的有()。

A:延长信用期限会扩大销售

B:降低信用标准意味着延长信用期限

C:延长信用期限增加机会成本

D:延长信用期限会减少坏账损失成本

E:延长信用期限增加收账费用

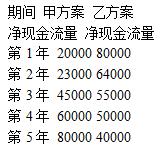

某企业计划投资20万元,预定的投资报酬率为10%,现有甲、乙两个方案可供选择,资料如下表:(单位:元)

计算甲、乙两个方案的净现值,并判断应采用哪个方案?

当某种股票的预期收益率等于国库券的收益率时,那么其系数是()。

A:大于1

B:1

C:在0~1之间

D:0

企业产销一产品,目前销售量为1000件,单价10元,单位变动成本6元,固定成本2000元,要求: (1)不亏损条件下的单价是多少? (2)其他条件不变时实现3000元利润的单位变动成本是多少? (3)若广告费增加1500元,销量可增加50%,这项计划是否可行?

某企业拟筹集2500万元,其中按面额发行债券1000万元,筹资费率2%,债券年利率为10%,所得税率为33%;普通股1500万元,筹资费率为4%,第一年预期股利为10%,以后每年增长4%。试计算该筹资方案的综合资本成本。

投资基金根据变现方式的不同可分为()。

A:契约型基金和公司型基金

B:封闭式基金和开放式基金

C:股票基金和债券基金

D:货币基金、期货基金和期权基金

某人希望在4年后有8000元支付学费,假设存款年利率为3%,则现在此人需存入银行的本金是多少?

试计算下列情况下的资本成本(1)10年期债券,面值1000元,票面利率11%,发行成本为发行价格1125的5%,企业所得税率外33%;(2)增发普通股,该公司每股净资产的帐面价值为15元,上一年度行进股利为每股1.8元,每股盈利在可预见的未来维持7%的增长率。目前公司普通股的股价为每股27.5元,预计股票发行价格与股价一致,发行成本为发行收入的5%;(3)优先股:面值150元,现金股利为9%,发行成本为其当前价格175元的12%。

提取法定盈余公积金的比例是()。

A:5%

B:10%

C:15%

D:20%

固定资产投资决策应考虑的主要因素有()。

A:项目的赢利性

B:企业承担风险的意愿

C:项目可持续发展的时间

D:可利用资本的成本和规模

E:所投资的固定资产未来的折旧政策

简述何谓综合资金成本

流动资产与流动负债的比率和负债占总权益的比重分别属于()。

A:相关比率和构成比率

B:效率比率和构成比率

C:相关比率和效率比率

D:构成比率和相关比率

在投资项目建成投入运行后的整个寿命周期内活动而产生的现金净流量是()。

A:现金净流量

B:营业现金流量

C:终结现金流量

D:现金流入量

流动比率反映企业的短期偿债能力,因此流动比率越高越好。()

简述递延年金

公司特有风险是投资者无法通过多元化投资来分散的,因此,又称为不可分散风险或系统性风险。()

折旧政策选择对企业财务有哪些影响?

企业可以通过吸收直接投资等方式筹集长期资金,而筹集营运资金的方式却比较单一。()

承担债务式并购、现金购买式并购和股份交易式并购的划分标准是()。

A:并购的范围

B:并购实现的方式

C:并购双方产品与产业的联系

D:并购双方是否友好协商

某企业每年需用甲材料36000公斤,该材料的单位采购成本200元,年度储存成本为16元/公斤,平均每次进货费用为20元,要求计算: (1)甲材料的经济进货批量 (2)甲材料经济进货批量下的平均资金占用额 (3)甲材料年度最佳进货批次。

首页

<上一页

1

2

3

4

5

下一页>

尾页

试根据表中数据计算流动比率、速动比率和现金比率,并就计算结果作简要分析。

试根据表中数据计算流动比率、速动比率和现金比率,并就计算结果作简要分析。 计算甲、乙两个方案的净现值,并判断应采用哪个方案?

计算甲、乙两个方案的净现值,并判断应采用哪个方案?