Pane公司使用分批成本系统,并用直接人工成本来分摊间接费用。批次号75是1月1日的唯一批次,可以分摊的成本如下:直接材料$40,000;直接人工$80,000;以及工厂间接费用$120,000。以下的成本是当年发生的:

第1题,共1个问题

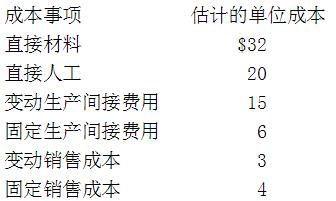

(单选题)Pane的预算包括直接人工成本$320,000和间接费用$448,000。假设在12月31日没有在制品。Pane这年的间接费用有()

A: $11,000分摊过度

B: $24,000分摊过度

C: $11,000分摊不足

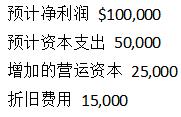

D: $24,000分摊不足 假设增加的营运资本是应付款减少所造成的,在不向外融资的情况下,Steers最多可以进行多少资本支出?()

假设增加的营运资本是应付款减少所造成的,在不向外融资的情况下,Steers最多可以进行多少资本支出?()

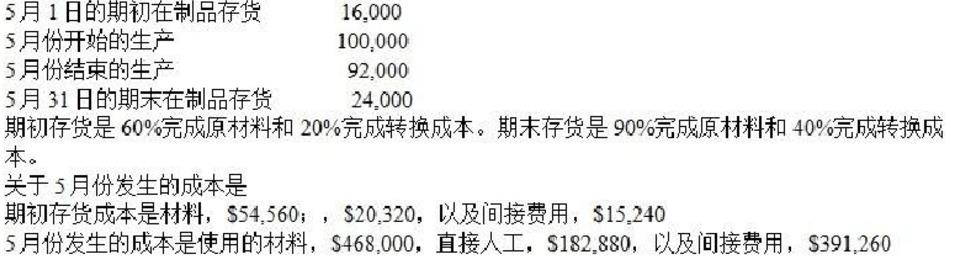

采用加权平均法,5月份单位约当产量的转换成本是多少?()

采用加权平均法,5月份单位约当产量的转换成本是多少?() 她的这个责任中心最应该称为()。

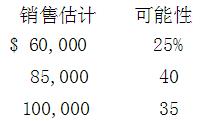

她的这个责任中心最应该称为()。 Philip的销售成本平均是销售额的80%。Philip的1998年销售成本预算的期望价值是()

Philip的销售成本平均是销售额的80%。Philip的1998年销售成本预算的期望价值是()