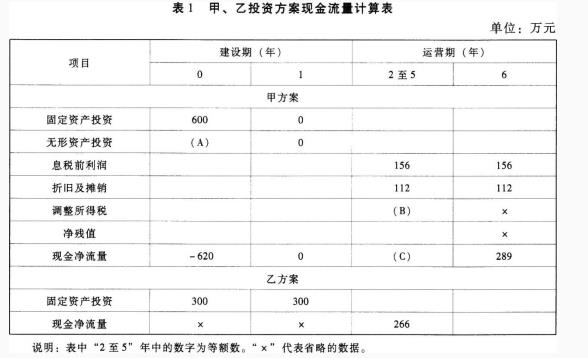

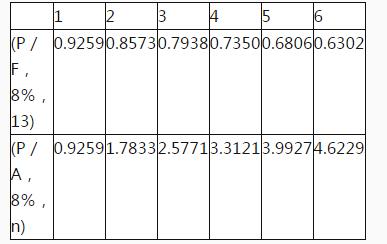

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。 该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。 表2货币时间价值系数表