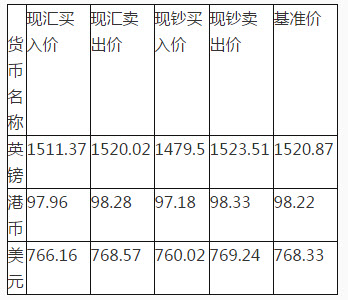

根据下面资料,回答12-14题

某日银行外汇牌价如下:(人民币/100单位外币)

第1题,共3个问题

(单选题)当天,客户到该银行以人民币兑换6000港币现钞,需要付出()元人民币。

A:5877.60

B:5896.80

C:5830.80

D:5899.80

第2题,共3个问题

(单选题)当天,另一位客户到该银行欲将4000英镑现钞兑换等值人民币,该客户能兑换()元人民币。

A:60454.80

B:60800.80

C:59180.00

D:60940.40

第3题,共3个问题

(单选题)当天,一家出口企业到该银行以10000美元即期结汇,可兑换()元等值的人民币。

A:76616.00

B:76857.00

C:76002.00

D:76024.00