乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

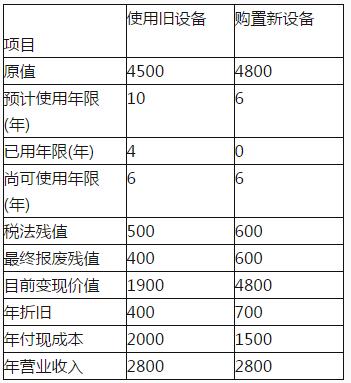

资料一:新旧设备数据资料如下表所示。

乙公司新旧设备资料

单位:万元

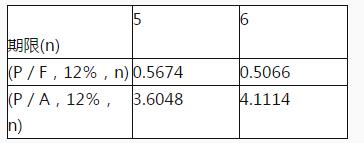

资料二:相关货币时间价值系数如下表所示。

货币时间价值系数

第1题,共3个问题

(简答题)计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

第2题,共3个问题

(简答题)计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

第3题,共3个问题

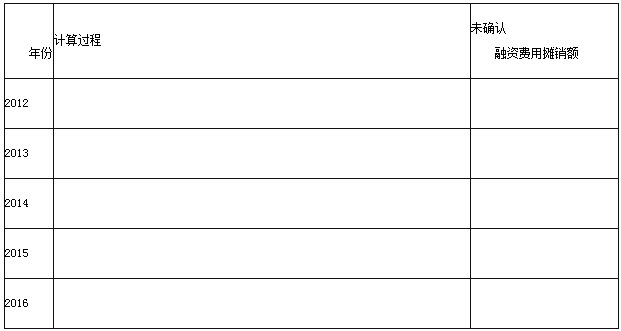

(简答题)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。 (3)请填列“长期应付款项目计算表”中的空白内容。 长期应付款项目计算表单位:万元

(3)请填列“长期应付款项目计算表”中的空白内容。 长期应付款项目计算表单位:万元