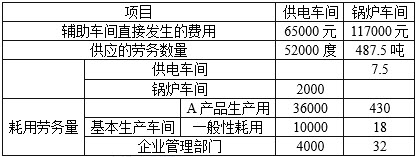

某工厂设供电、锅炉两个辅助生产车间,采用顺序分配法分配辅助生产费用。

某月的辅助生产费用资料如下:

生产费用资料如下:

第1题,共3个问题

(多选题)下列关于辅助生产费用的分配的说法正确的有()。

A:先分配供电车间的辅助生产费用

B:先分配锅炉车间的辅助生产费用

C:供电车间辅助生产费用不再对锅炉车间分配

D:锅炉车间辅助生产费用不再对供电车间分配

第2题,共3个问题

(多选题)供电车间和锅炉车间费用分配率分别是()。

A:1.25

B:245.2

C:1.286

D:248.958

第3题,共3个问题

(单选题)分配锅炉车间辅助费用正确的会计分录是()。

A:借:生产成本——辅助生产成本——A产品 107052,制造费用 4481,管理费用 7967,贷:生产成本——辅助生产成本——锅炉车间 119500

B:借:生产成本——辅助生产成本——A产品 105439,制造费用 4413,管理费用 7848,贷:生产成本——辅助生产成本——锅炉车间 117700

C:借:生产成本——辅助生产成本——供电车间 1811,——A产品 103817,制造费用 4345,管理费用 7727,贷:生产成本——辅助生产成本——锅炉车间 117700

D:借:生产成本——辅助生产成本——供电车间 1838,——A产品 105405,制造费用 4412,管理费用 7845,贷:生产成本——辅助生产成本——锅炉车间 119500