N股份有限公司(以下简称N公司)为增值税一般纳税人,适用的增值税税率为17%。2013年期初所有者权益的构成如下: 2013年12月N公司发生下列业务:1.N公司发行普通股票1000万股,每股面值1元,每股发行价格5元,发行过程中发生的手续费为发行收入的2%;2.N公司发行三年期,到期一次还本付息,年利率为8%(不计复利),发行面值总额为4000万元的债券,年利率等于实际利率;3.N公司持有东方股份有限公司20%的股权份额,针对该项投资N公司作为长期股权投资核算,2013年东方公司的一项可供出售金融资产公允价值增加了400万元;4.经股东大会批准,N公司以现金回购本公司股票1000万股,并注销,N公司按每股7元回购股票;5.因扩大经营规模需要,经批准,N公司用盈余公积转增资本100万元;6.2013年N公司本年实现净利润1500万元;按照净利润的10%提取法定盈余公积,按照5%提取任意盈余公积;发放股票股利500万股;未进行现金股利发放。要求:根据上述资料,不考虑其他因素,回答下列第1-5题。

2013年12月N公司发生下列业务:1.N公司发行普通股票1000万股,每股面值1元,每股发行价格5元,发行过程中发生的手续费为发行收入的2%;2.N公司发行三年期,到期一次还本付息,年利率为8%(不计复利),发行面值总额为4000万元的债券,年利率等于实际利率;3.N公司持有东方股份有限公司20%的股权份额,针对该项投资N公司作为长期股权投资核算,2013年东方公司的一项可供出售金融资产公允价值增加了400万元;4.经股东大会批准,N公司以现金回购本公司股票1000万股,并注销,N公司按每股7元回购股票;5.因扩大经营规模需要,经批准,N公司用盈余公积转增资本100万元;6.2013年N公司本年实现净利润1500万元;按照净利润的10%提取法定盈余公积,按照5%提取任意盈余公积;发放股票股利500万股;未进行现金股利发放。要求:根据上述资料,不考虑其他因素,回答下列第1-5题。

第1题,共5个问题

(不定向)2013年年末N公司所有者权益的金额为()。

A:24000万元

B:21480万元

C:20000万元

D:19500万元

第2题,共5个问题

(不定向)2013年年末N公司盈余公积的金额为()。

A:4500万元

B:3280万元

C:4000万元

D:3125万元

第3题,共5个问题

(不定向)下列各项中,不会引起留存收益总额发生增减变动的是()。

A:盈余公积转增资本

B:资本公积转增资本

C:盈余公积弥补亏损

D:税后利润弥补亏损

第4题,共5个问题

(不定向)针对事项1.应确认的资本公积的金额为()。

A:4000万元

B:4200万元

C:4900万元

D:3900万元

第5题,共5个问题

(不定向)针对事项3.应确认其他综合收益为()。

A:0万元

B:80万元

C:400万元

D:500万元 (2)产品成本计算单有关资料,见表二。

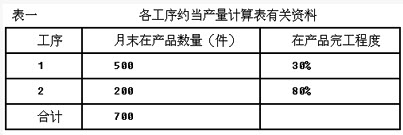

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。 本月A产品的成本计算正确的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(3)小题。 本月A产品的成本计算正确的是()。