B公司为一家上市公司,适用的企业所得税税率为25%,相关资料如下。

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

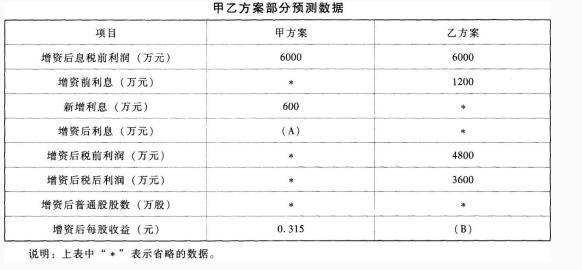

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如下表所示。

第1题,共4个问题

(简答题)根据资料一计算B公司的财务杠杆系数。

第2题,共4个问题

(简答题)确定表中用字母表示的数值(不需要列示计算过程)。

第3题,共4个问题

(简答题)计算甲、乙两个方案的每股收益无差别点息税前利润。

第4题,共4个问题

(简答题)用每股收益分析法判断应采取哪个方案,并说明理由。