自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:美国注册管理会计师

下面哪一项预算被视为全面预算的基础?()

A:生产

B:销售

C:经营

D:现金

一个吸尘器生产线有2个制造工序:装配部门和包装部门。在当期,包装部门没有期初WIP存货,并从装配部门转入200个产品,总成本为$8,000。在包装部门直接材料在生产一开始就加入,而转换成本在生产过程中均匀地加入。在当期,包装部门消耗了$2,000的直接材料和$3,760的转换成本。期末WIP存货是20个,完成40%。包装部门账上WIP存货的期末余额是多少?()

A:$160

B:$360

C:$13,760

D:$1,160

去年,某公司的销量为 75,000 件,产量为 100,000 件。该年的其他信息显示如下

假定没有期初存货,按照吸收成本法期末成品存货的总价值是多少?()

A:$159,375

B:$184,375

C:$209,375

D:$279,175

David Burke是大陆健康保健公司的索赔处理部门的经理。对他进行考核的指标有多项,这些指标要事先得到总经理Diane Lewis的认可。Lewis叫Burke推荐几个指标对其下一年度的业绩进行考核。请问下面哪一个指标将会对Burke的积极性和业绩造成最小的正面影响?()

A:每笔索赔的处理成本

B:每笔索赔的平均处理时间

C:正确处理第一次索赔所占的比例

D:每个月处理索赔的总金额

当采用正常成本法,$1,000,000的间接费用分摊给了生产过程,但是实际发生了$1,020,000。这种情况下,以下哪项是正确的?()

A:如果分摊不足是显著的,它增加产品销售成本

B:如果分摊不足不是显著的,它增加产品销售成本

C:如果分摊不足不是显著的,它减少产品销售成本

D:如果分摊过度是显著的,它减少产品销售成本

年初,Douglas公司编制了如下的直接材料预算: 产销件数10,000,15,000 直接材料$15,000,$22,500 月末公司的记录上显示该月产销了12,000件,直接材料成本为$20,000。请问该月的直接材料差异是多少?()

A:$2,000有利

B:$5,000有利

C:$5,000不利

D:$2,000不利

Langley公司正在开发一款将成对制造的新产品。该公司最近耗费了200个直接人工工时生产出了头两件产品。如果Langley的学习曲线为90%,并采用累积平均时间学习模式,那么制造头四件新产品所需的总直接人工工时为()

A:400个工时。

B:380个工时。

C:360个工时。

D:324个工时。

下面哪一项会导致公司的生产预算下降?()

A:单位直接人工成本增加

B:单位直接人工工时生产的件数减少

C:所需期末存货减少

D:维护成本增加

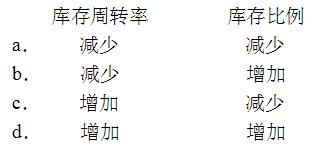

成本上的哪种变化对从传统的库存订货系统向JIT订货系统转变是有促进作用的?()

A:a

B:b

C:c

D:d

当分摊卫生服务部门的成本给生产部门,以下哪项最可能被用作成本动因?()

A:机器小时

B:占用的平方英尺

C:生产个数

D:直接人工小时

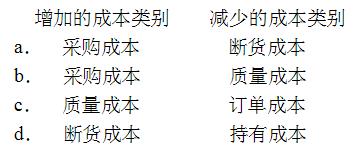

一个制造型企业试图采用JIT采购系统,他与他的主要供应商谈判使他们接受长期的采购订单,但会造成原材料的小批量多频率的送货。如果JIT采购策略成功地降低了制造型企业的总体库存成本,哪一个成本变化的组合是最可能发生的?()

A:a

B:b

C:c

D:d

COSO风险评估模型侧重于()

A:识别所有领域的风险,并确定组织的弱点

B:各级管理人员对运营和风险概念所持的态度

C:控制,诸如用于解决组织风险的审批和文件

D:及时将与已识别风险相关的信息传达给管理层

以下哪个组别最可能将预算松弛引入预算?()

A:董事会

B:中层与基层管理者

C:高层管理者

D:预算委员会

员工A发现员工B为满足月底目标不适当地修改了部门记录。这些记录仅供内部使用,不影响公司的财务记录。员工A向她的主管通知了此不当行为,而主管告诉员工A,是她指示员工B更改了记录,并将在下个月进行调整以纠正记录。员工A应()

A:提醒主管,她的行为是不道德的,且不再就此不当行为进行沟通

B:按照组织既定的程序解决此类冲突

C:什么也不做,因为该主管对此行为进行了授权

D:就此不道德行为与外部机构进行沟通

如果利率的期限结构图为一条水平线,下面哪一项陈述是正确的?()

A:长期利率高于短期利率

B:长期利率与短期利率相同

C:中期利率低于国债利率

D:银行借款利率将上升

使用作业成本法通常导致()

A:低产量的产品的单位成本比传统产品成本法所报告的有明显高的单位成本

B:低产量的产品的单位成本比传统产品成本法所报告的有明显低的单位成本

C:分配给低产量产品的准备成本减少

D:将准备成本平均分摊给所有产品线

以下哪项表述是正确的?()

A:控制流程可以完全弥补员工的粗心问题

B:雇用、提拔和培训有能力的员工是有效控制环境的组成部分

C:如果员工完全没有高度教育和培训的话,控制流程是无效的

D:高收入的员工一般会更加仔细和一贯地遵循控制流程

每个组织计划和预算它的经营的理由有略微的不同。以下哪项不是制定计划的重要理由?()

A:为控制经营提供基础

B:强迫经理考虑预期的趋势和条件

C:确保有盈利的经营

D:促进业务单位的协调

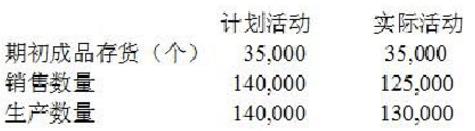

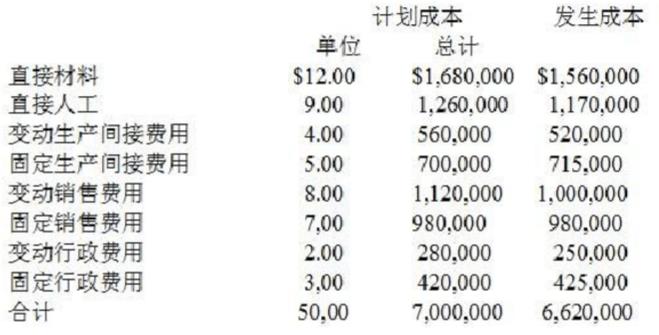

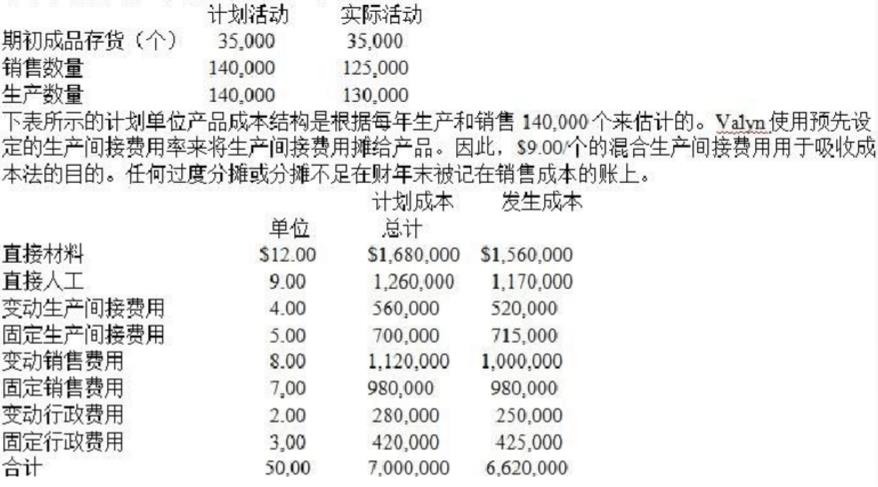

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:

下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此,$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上。

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。使用变动成本法,Valyn Corporation公司确认为费用的总变动成本是多少?()

A:$3,125,000

B:$3,250,000

C:$4,375,000

D:$4,550,000

一个公司预计接下来两个期间(期1和期2)的销售量分别是20,000个和22,000个。公司在每个期末保持下一期销售量15%的存货。每个产品需要2个直接人工小时来完成,每小时工资$15。假设所有的存货标准都是满足的,期1的直接人工预算是多少?()

A:$600,000

B:$690,000

C:$609,000

D:$699,000

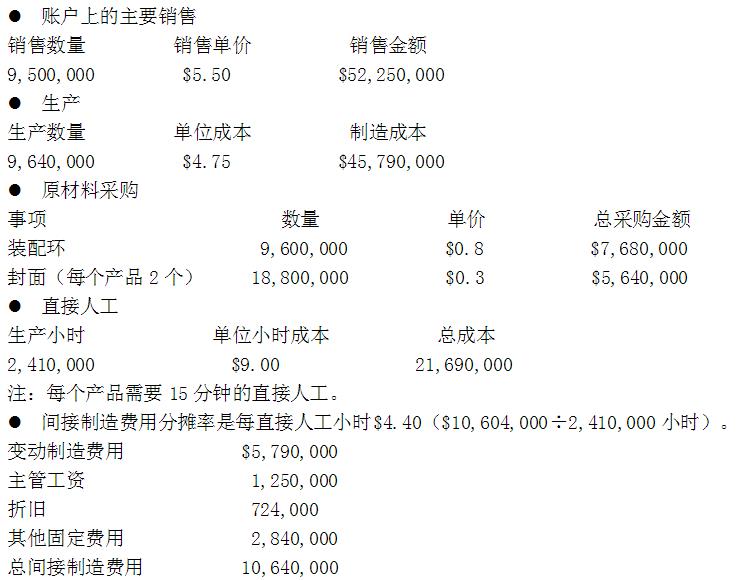

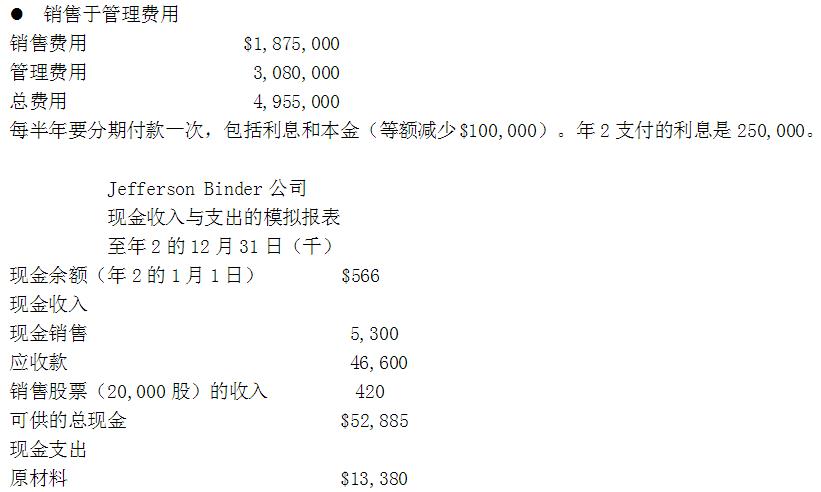

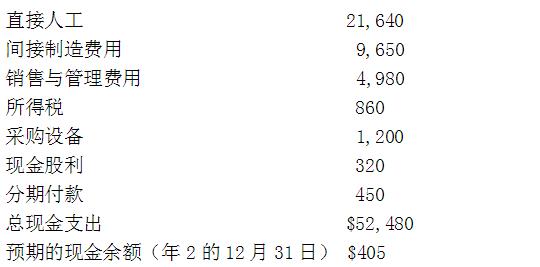

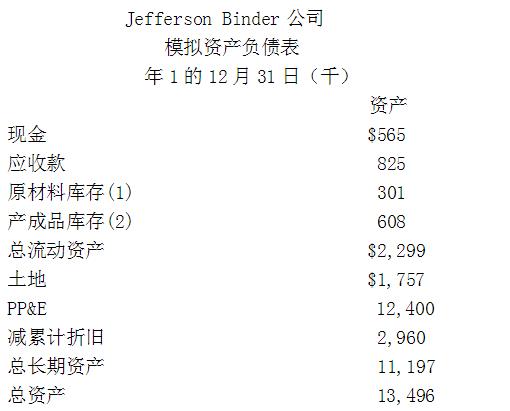

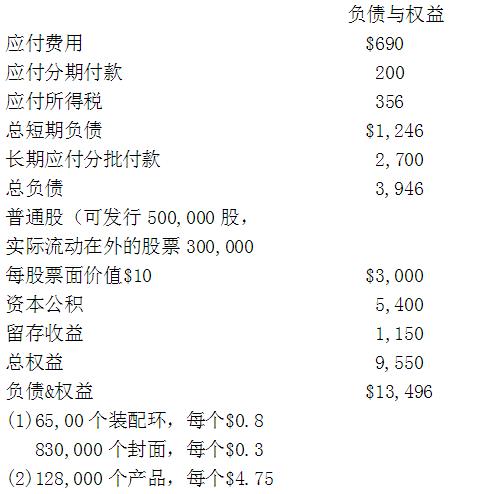

Jefferson Binder公司生产笔记本。他的年度全面预算以模拟财务报告而结束。所有的预算安排都已经在年2的12月底完成,从中选取的数据如下所示。还有就是年2 的12月份结束的模拟财务报表的现金收入与支出。为了简化预算过程,Jefferson将原材料、直接人工、制造费用(除了折旧)、销售和管理费用等都归集在一个称为应付费用的账户中。公司的所得税率是40%。所得税费用归类为当前应付所得税

根据案例中的信息,如果Jefferson在年2的12月31日的模拟流动资产是$2,978,000,模拟的总资产余额是()

A: $11,673,000

B: $14,651,000

C: $18,335,000

D: $22,019,000

在相关范围内,单位固定成本将()

A:随着活动水平的增加而增加

B:随着活动水平的减少而减少

C:在活动水平减少时保持不变

D:随着活动水平的增加而减少

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:

采用变动成本法,Valyn公司的实际生产边际贡献是多少()。

A:$5,625,000

B:$4,375,000

C:$4,200,000

D:$5,500,000

某商业银行提供$100,000的一年期贷款,年利率为6%,并提供10%的补偿性余额。这笔贷款的实际年利率是多少?()

A:7.00%

B:6.67%

C:6.00%

D:5.45%

根据产能管理原则,针对一个需要不断增加生产能力以应对长期需求预测的企业,以下哪项活动是最不可行的解决方案?()

A:寻找新的分销渠道

B:再建一个工厂

C:租赁更多的空间

D:雇用额外的员工

以下哪项使用了作业成本法两阶段分摊的正确步骤和顺序?()

A:数量成本动因的数量成本分摊给数量成本池;作业成本分摊给成本对象

B:间接成本的资源成本分摊给作业成本池;数量成本分摊给作业对象

C:作业成本分摊给作业对象;间接成本的资源成本分摊给作业成本池

D:间接成本的资源成本分摊给作业成本池;作业成本分摊给作业对象

与一个新产品开发相关的现金流出和为现有产品采购大批量原材料的支出之间的主要区别是什么?()

A:潜在盈利性

B:通货膨胀的效果

C:对营运资本的贡献

D:会计期的数量

一个产品有很多部件,尽管每个部件都在规格允许的波动范围之内,但还是有很多整体的不符合。它是采用以下哪种方法?()

A:绝对质量符合

B:差距分析

C:球门柱符合

D:统计质量控制

一个公司使用计划系统来首先关注所需成品的数量和完成时间,然后再决定之前每道工序所需的原材料、配件和次装配件。这个系统是:()

A:经济订定量模型(EOQ)

B:材料需求规划(MRP)

C:精益生产

D:及时制(JIT)采购

Jansen公司根据营业收益来支付经理的奖金。公司使用吸收成本法,间接费用根据直接人工小时来分摊。为了增加奖金,Jansen的经理不会做以下的哪项()。

A:生产那些需要最多直接人工的那些产品

B:减少需要最多直接人工的那些产品的生产

C:将维护等费用延迟到未来的期间内

D:增加生产计划,而不管顾客是否有需求

首页

<上一页

25

26

27

28

29

下一页>

尾页

假定没有期初存货,按照吸收成本法期末成品存货的总价值是多少?()

假定没有期初存货,按照吸收成本法期末成品存货的总价值是多少?()

下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此,$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上。

下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此,$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上。 吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。使用变动成本法,Valyn Corporation公司确认为费用的总变动成本是多少?()

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有再制品存货。计划与实际的单位售价是$70.00。使用变动成本法,Valyn Corporation公司确认为费用的总变动成本是多少?()

根据案例中的信息,如果Jefferson在年2的12月31日的模拟流动资产是$2,978,000,模拟的总资产余额是()

根据案例中的信息,如果Jefferson在年2的12月31日的模拟流动资产是$2,978,000,模拟的总资产余额是() 采用变动成本法,Valyn公司的实际生产边际贡献是多少()。

采用变动成本法,Valyn公司的实际生产边际贡献是多少()。